全部文章

开盘弱势,中盘转强的战法描述、要点及原理

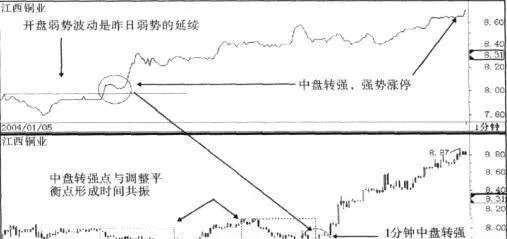

- 中盘战法之二:开盘弱势,中盘转强战法描述当开盘弱势波动时,随时注意盘中转强,多头强势突破进场。战法要点(1)开盘弱势波动通常是昨日弱势的延续,是短线调整的组成部分,意味着短线调整随时可能结束。(2)盘中波动由弱转强通常表现出突发式波动的特点。(3)特别注意突发式波动的急涨急跌和强势展荡急涨急跌的区别。

如何购买场外交易股票?

- 买卖场外交易 (OTC) 股票的流程可能与纽约证券交易所 (NYSE)或纳斯达克上市股票的交易流程不同。这是因为场外交易股票顾名思义,并非在交易所上市。场外交易证券的购买是通过做市商进行的,做市商持有股票和债券的库存,并直接向买家提供。一些线上经纪商允许进行场外交易。提供全方位服务的线下经纪商也可以代客户下单。

趋势相邻定律解析及演绎

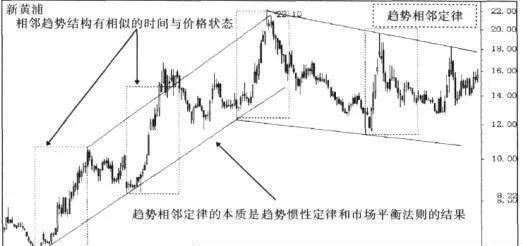

- 趋势相邻定律定律描述在两个相邻的趋势结构中,前一个趋势结构对后一个趋势结构的影响最大。这种影响力表现在后一个趋势结构尽可能地追求与前一个趋势结构的相似性。定律解析趋势相邻定律是趋势结构理论最重要的市场法则之一,它来源于趋势均衡定律,其本质是趋势惯性定律和市场平衡法则的结果(图1-3-12)。

马拉松背后的经济学

- 毫无疑问,马拉松及其配套的半程马拉松越来越受欢迎,尤其是在近年来。但如果你认为这些赛事只为精英运动员而设,那就错了。从只想享受乐趣的人,到寻求挑战障碍赛的人,每个人都能找到适合自己的马拉松。当然,也别忘了那些正在完成人生清单的人。

中盘态势概述和中盘波动的五个表现方面

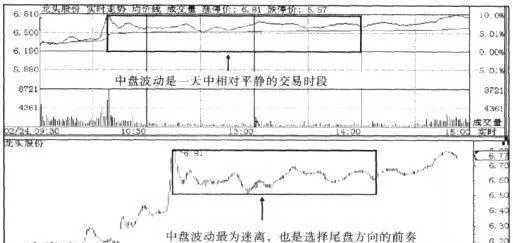

- 超级短线中盘战法中盘态势概述中盘波动是开盘波动的延续,是指股票在开盘30分钟后至下午收盘30分钟前内所呈现的波动状态和特性。这主要表现在以下五个方面(图2-5-1): 图2-5-1(1)中盘波动也称调整波动,是一天中相对平静的交易时段。1. 经开盘波动后,中盘进入调整期,成交缩量,并且波动相对较小。

无需 KYC 的最佳 Solana 移动钱包

- 由于市场上有如此多的选择,因此在 2025 年找到最好的加密钱包可能是一个挑战,尤其是在加密市场反弹期间。虽然存在很长的“前 15 名”列表,但有时只需进行简短而实用的选择,即可开始自信地管理和交易加密货币。本指南重点介绍了易用性、安全性和多链支持的三种最佳选择,无论您是初学者还是经验丰富的交易者。

加密货币领域的冲击:Coinbase 彻底改变了全球市场

- 一项历史性的收购正在深刻改变加密货币的格局: Coinbase收购了Deribit ,实现了交易所与加密货币衍生品平台之间最为复杂的整合之一。Cryptocompare的最新数据(经业内人士证实)表明,2024 年全球加密货币衍生品交易额将继续超过万亿美元,同时受市场趋势影响,每月都会出现波动( CoinDesk )。

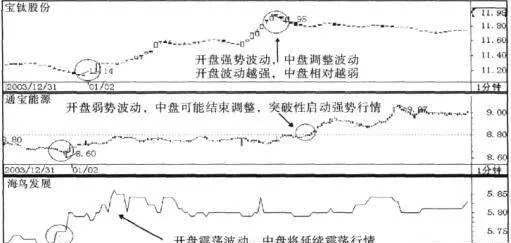

强势开盘,逢弱进场的战法描述、要点及原理

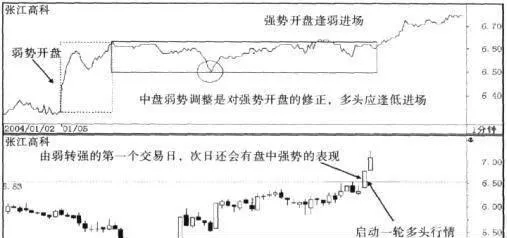

- 中盘战法演绎中盘战法之一:强势开盘,逢弱进场战法描述当开盘强势波动确立后,中盘应逢弱进场。战法要点(1)如果开盘强势波动使短线趋势由弱转强,那么中盘的弱势将是强势波动的正常调整,是对开盘波动的修正。(2)多头应在中盘弱势波动中逢低进场,空头应在中盘弱势波动中逢高进场。

Coinbase 成为焦点:一个明显的错误

- Coinbase公司钱包最近出现审批错误,导致约 30 万美元的资金被迅速提取。此次事件凸显了企业数字钱包管理中的潜在漏洞,即使是该领域的主要参与者也存在同样的问题。根据Coinbase收集的数据,一切源于与知名协议0x Project相关的智能合约的错误配置,这为MEV 机器人的快速行动铺平了道路。

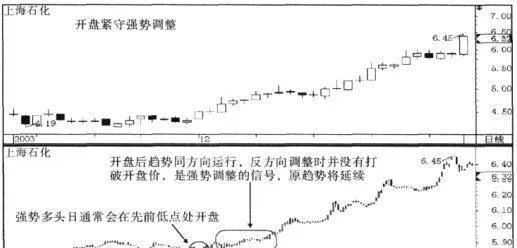

开盘紧守,强势调整的战法描述、要点及原理

- 开盘战法之三:开盘紧守,强势调整战法描述开盘后趋势同方向运行,反方向调整时并没有打破开盘价,这是强势调整的信号,原趋势将延续。战法要点(1)本战法适用于强势多头日或强势空头口。(2)开盘价在实时盘中具有重要的支撑或阻力作用。(3)盘中的调整只要不打破开盘价,表明原趋势将延续。

在 Kraken 和 Coinbase 上市后,Solana 的无用代币价格飙升

- Solana 的 meme 代币 Useless Coin 通过一系列备受瞩目的交易所上市引起了加密社区的关注。在一天之内,该代币就在 Kraken 和 Binance US 上线,并被添加到 Coinbase 的上市路线图中,从而推动了价格的大幅上涨和市场兴趣的重新燃起。

比特币创历史新高124002美元

- 8月14日周四,重点个股迎来关键变化,市场动态频传新动向。 Google投资90亿美元扩建AI基础设施 Alphabet (GOOGL) 宣布投资90亿美元在俄克拉荷马州扩展AI和云基础设施,计划建设新数据中心并推出劳动力培训计划。

美国7月PPI超预期飙升0.9%,美债收益率急升

- 2025年08月14日,星期四,全球市场聚焦通胀数据与地缘贸易政策变动,主要经济体增长态势呈现分化格局。 美国7月PPI超预期飙升0.9% 美国劳工部数据显示,7月生产者价格指数(PPI)环比上涨0.9%,远超市场预期的0.2%,同比增幅达3.3%创5个月新高。核心PPI同样大幅攀升,显示批发端通胀压力持续。

弱势开盘,关注关口的战法描述、要点及原理

- 开盘战法之四:弱势开盘,关注关口战法描述弱势开盘应关注重要的技术关口的支撑和突破,因为开盘时区的支撑、阻挡和突破往往决定开盘走势。战法要点(1)弱势开盘最重要的特征是开盘的幅度和成交量较小。(2)在重要支撑位和阻力位附近的弱势开盘往往有转强的可能性。(3)对重要技术关口的突破是选择开盘走势趋势方向的重要因素。

陷入困境的加密货币:Filecoin(FIL)、Algorand(ALGO)和Polkadot(DOT)

- 尽管比特币屡创新高,以太坊也正在逼近历史高点,但一些加密货币仍处于困境之中。今天,我们重点分析了Filecoin (FIL)、Algorand (ALGO) 和 Polkadot (DOT)的价格趋势,并将分析延伸至近期,以便更好地理解当前的走势。

La memecoin TRUMP 登陆华尔街

- Canary Capital已正式启动memecoin TRUMP ETF的注册程序。该基金密切关注美国总统专属代币的波动,旨在加强memecoin在受监管金融产品中的地位。与此同时,人们对美国证券交易委员会(SEC)的反应越来越好奇,该机构以对此类资产的谨慎态度而闻名。

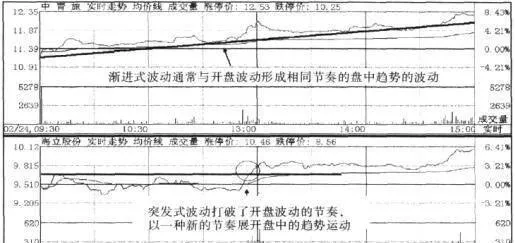

趋势形态和整理形态的解析

- 中盘形态解析中盘形态不是一个孤立的趋势形态,而是当日整个趋势形态的组成部分。根据趋势波动的类型,中盘形态可分为趋势形态和整理形态。趋势形态趋势形态就是趋势的行情波动形态,主要有两种盘面波动的表现:(1)渐进式波动。是指盘中的上涨或下跌遵循推进波与调整波的循环运动。

工资扣除计划:定义、运作方式和原因

- 什么是工资扣除计划?工资扣除计划是指雇主从员工工资中扣除一定金额用于各种用途,但最常见的是用于福利。工资扣除计划可以是自愿的,也可以是非自愿的。非自愿工资扣除计划的一个常见例子是,雇主依法必须扣除一定金额用于社会保障金和医疗保险金。

中盘波动的两个特性解析

- 中盘特性解析中盘波动的特性主要表现在两个方面:(1)中盘波动是开盘波动的延续,将沿着开盘波动轨迹展开趋势运动。开盘波动是中盘波动的前奏和趋势的起点,为整个中盘的波动定下了基调。中盘波动的运行轨迹将沿着开盘波动展开,是开盘趋势的延续。

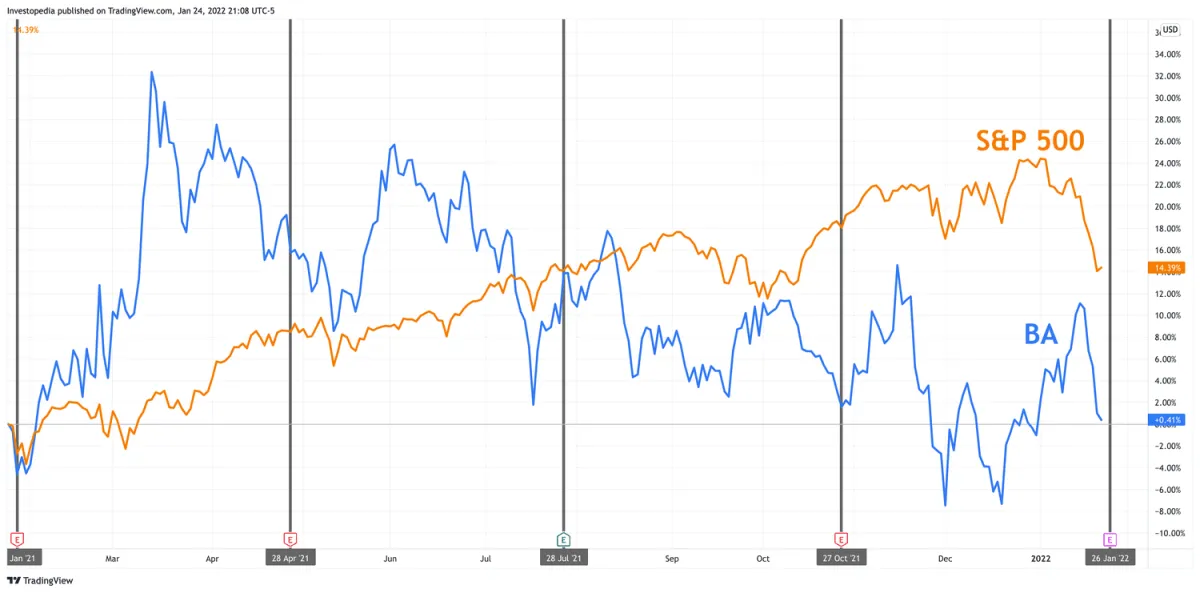

波音盈利:值得关注的因素

- 重点摘要分析师预计调整后每股收益为 -0.28 美元,而 2020 财年第四季度为 -15.25 美元。预计商用飞机交付量将同比增长。随着商用飞机需求的持续复苏,预计收入将会上升。