重点摘要

- 分析师预计调整后每股收益为 -0.28 美元,而 2020 财年第四季度为 -15.25 美元。

- 预计商用飞机交付量将同比增长。

- 随着商用飞机需求的持续复苏,预计收入将会上升。

波音公司 ( BA ) 的营收和商用飞机交付量在经历了两年因新冠疫情、737 MAX 停飞以及公司内部质量问题调查而下滑之后,近几个季度已大幅回升。相比之下,波音公司却一直难以盈利。过去八个季度中,该公司有七个季度出现亏损。

波音公司将于 2022 年 1 月 26 日公布 2021 财年第四季度业绩,届时投资者将密切关注其复苏步伐。分析师预计,随着收入连续第三个季度增长,该公司将连续第二次报告调整后每股亏损。

投资者还将关注波音的商用飞机交付量,这是衡量该公司主要产品之一需求水平的关键指标。分析师预计,在经历了连续几个季度的下滑之后,交付量将强劲增长,并实现连续第四个季度的增长。尽管如此,分析师预计总交付量将低于疫情爆发前的水平,以及737 MAX飞机在发生两起致命坠机事故后于2019年初停飞前的水平。

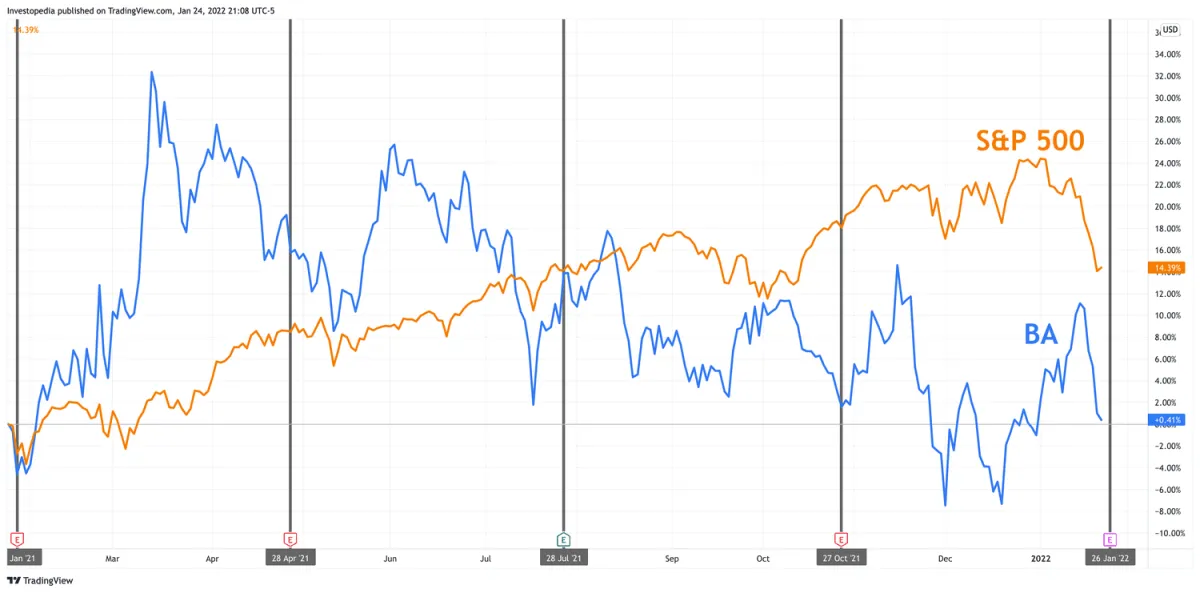

过去一年,波音股价表现逊于大盘。该股在去年上半年大部分时间表现良好,但自2021年7月中旬左右开始表现落后。此后,其走势一直波动,与大盘的表现差距普遍扩大。过去一年,波音股价总回报率为0.4%,低于标准普尔500指数14.4%的总回报率。

资料来源:TradingView。

波音盈利历史

波音公司公布的2021财年第三季度业绩不及分析师预期。该公司公布了过去八个季度中第七次调整后每股亏损。收入同比增长8.1%,这是自至少2019财年第一季度以来收入连续第二个季度增长。波音公司表示,其收入增长主要得益于商用飞机和服务业务量的增加。

2021财年第二季度,波音公司的盈利和收入均超出分析师的普遍预期。该公司公布了自2019财年第三季度以来首次实现调整后每股收益( EPS )正增长,结束了连续六年调整后每股亏损的局面。收入同比增长44.0%,这是至少两年半以来各季度收入首次实现增长。商用飞机和服务业务量的增加推动了本季度的收入增长。

分析师预计,2021财年第四季度该公司将再次出现调整后每股亏损,这将是该公司连续第二个季度出现调整后每股亏损,也是过去九个季度中第八次出现调整后每股亏损。预计该公司收入将较去年同期增长11.5%,这将是该公司收入连续第三个季度增长。分析师预计,2021财年全年调整后每股亏损为1.98美元,较2020财年调整后每股亏损23.25美元有显著改善。预计全年收入将增长11.0%,这将结束该公司连续两年的收入下滑。

| 波音关键统计数据 | |||

|---|---|---|---|

| 2021财年第四季度预测 | 2020财年第四季度 | 2019财年第四季度 | |

| 调整后每股收益(美元) | -0.28 | -15.25 | -2.33 |

| 收入(十亿美元) | 17.1 | 15.3 | 17.9 |

| 商用飞机交付 | 104.4 | 59.0 | 79.0 |

来源: Visible Alpha

关键指标

如上所述,波音的商用飞机交付量也是投资者关注的关键指标。波音公司同时生产商用和军用飞机。前者的需求对经济状况更为敏感,因此波动性更大。后者的需求取决于政府关于其军事计划的政策决定,这使其成为更稳定的需求来源。近年来,由于疫情对航空业的影响,对波音商用飞机的需求遭受重创。此外,该公司一些关键飞机的问题,包括上文提到的 737 MAX 停飞以及随后的电气问题,也影响了需求。但 737 MAX 已恢复服务。由于美国监管机构正在审查飞机的生产缺陷,波音 787 梦想飞机的交付已经暂停,并且可能会一直冻结到 4 月左右。包括劳动力短缺在内的供应链问题也正在损害波音和其他飞机制造商。还应该注意的是,商用飞机交付量是需求的滞后指标,因为它基于过去而不是当前的飞机订单。

2018财年,波音共交付806架商用飞机,比上一年增长5.6%。但2019财年,受737 MAX停飞影响,波音商用飞机交付量下降52.9%。随后一年,即2020财年,受疫情引发的需求暴跌影响,交付量再次下降58.7%。2021财年第一季度,商用飞机交付量开始回升,同比增长54.0%。第二季度,这一增长速度加快至同比增长295.0%。第三季度交付量继续增长,但同比增长203.6%,低于上一季度的增速。在2021财年第四季度,分析师预计商用飞机交付量将同比增长76.9%。分析师预测2021财年全年交付量将增长120.2%。但总交付量约为346架,仍不到2018财年的一半。