重點

- 分析師預計調整後每股收益爲 -0.28 美元,而 2020 財年第四季度爲 -15.25 美元。

- 預計商用飛機交付量將同比增長。

- 隨着商用飛機需求的持續復甦,預計收入將會上升。

波音公司 ( BA ) 的營收和商用飛機交付量在經歷了兩年因新冠疫情、737 MAX 停飛以及公司內部質量問題調查而下滑之後,近幾個季度已大幅回升。相比之下,波音公司卻一直難以盈利。過去八個季度中,該公司有七個季度出現虧損。

波音公司將於 2022 年 1 月 26 日公佈 2021 財年第四季度業績,屆時投資者將密切關注其復甦步伐。分析師預計,隨着收入連續第三個季度增長,該公司將連續第二次報告調整後每股虧損。

投資者還將關注波音的商用飛機交付量,這是衡量該公司主要產品之一需求水平的關鍵指標。分析師預計,在經歷了連續幾個季度的下滑之後,交付量將強勁增長,並實現連續第四個季度的增長。儘管如此,分析師預計總交付量將低於疫情爆發前的水平,以及737 MAX飛機在發生兩起致命墜機事故後於2019年初停飛前的水平。

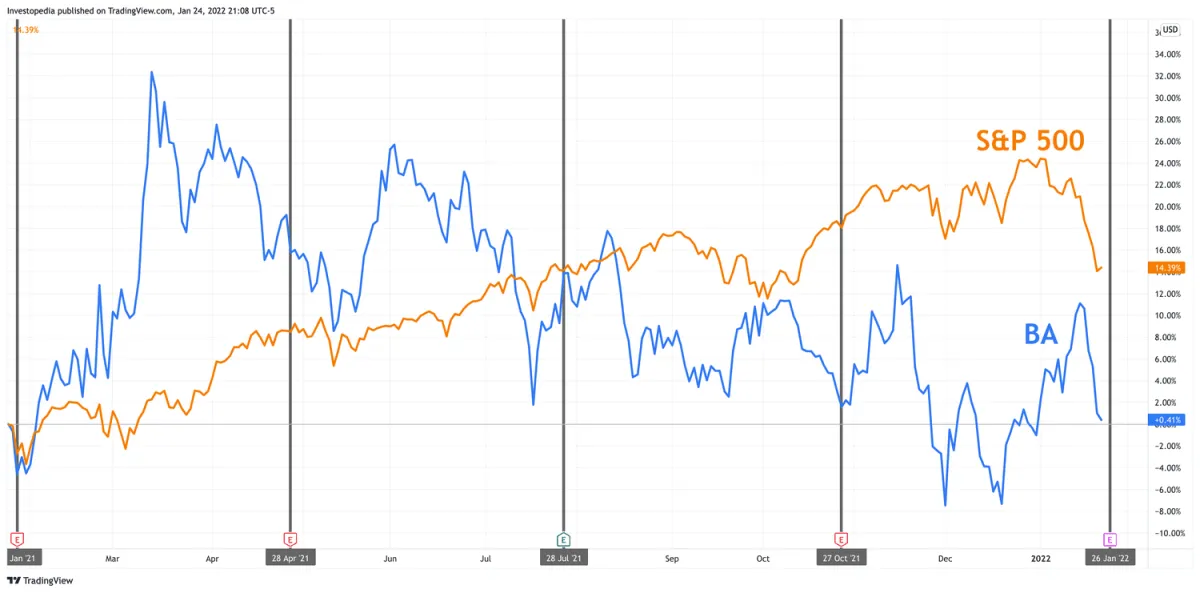

過去一年,波音股價表現遜於大盤。該股在去年上半年大部分時間表現良好,但自2021年7月中旬左右開始表現落後。此後,其走勢一直波動,與大盤的表現差距普遍擴大。過去一年,波音股價總回報率爲0.4%,低於標準普爾500指數14.4%的總回報率。

資料來源:TradingView。

波音盈利歷史

波音公司公佈的2021財年第三季度業績不及分析師預期。該公司公佈了過去八個季度中第七次調整後每股虧損。收入同比增長8.1%,這是自至少2019財年第一季度以來收入連續第二個季度增長。波音公司表示,其收入增長主要得益於商用飛機和服務業務量的增加。

2021財年第二季度,波音公司的盈利和收入均超出分析師的普遍預期。該公司公佈了自2019財年第三季度以來首次實現調整後每股收益( EPS )正增長,結束了連續六年調整後每股虧損的局面。收入同比增長44.0%,這是至少兩年半以來各季度收入首次實現增長。商用飛機和服務業務量的增加推動了本季度的收入增長。

分析師預計,2021財年第四季度該公司將再次出現調整後每股虧損,這將是該公司連續第二個季度出現調整後每股虧損,也是過去九個季度中第八次出現調整後每股虧損。預計該公司收入將較去年同期增長11.5%,這將是該公司收入連續第三個季度增長。分析師預計,2021財年全年調整後每股虧損爲1.98美元,較2020財年調整後每股虧損23.25美元有顯著改善。預計全年收入將增長11.0%,這將結束該公司連續兩年的收入下滑。

| 波音關鍵統計數據 | |||

|---|---|---|---|

| 2021財年第四季度預測 | 2020財年第四季度 | 2019財年第四季度 | |

| 調整後每股收益(美元) | -0.28 | -15.25 | -2.33 |

| 收入(十億美元) | 17.1 | 15.3 | 17.9 |

| 商用飛機交付 | 104.4 | 59.0 | 79.0 |

來源: Visible Alpha

關鍵指標

如上所述,波音的商用飛機交付量也是投資者關注的關鍵指標。波音公司同時生產商用和軍用飛機。前者的需求對經濟狀況更爲敏感,因此波動性更大。後者的需求取決於政府關於其軍事計劃的政策決定,這使其成爲更穩定的需求來源。近年來,由於疫情對航空業的影響,對波音商用飛機的需求遭受重創。此外,該公司一些關鍵飛機的問題,包括上文提到的 737 MAX 停飛以及隨後的電氣問題,也影響了需求。但 737 MAX 已恢復服務。由於美國監管機構正在審查飛機的生產缺陷,波音 787 夢想飛機的交付已經暫停,並且可能會一直凍結到 4 月左右。包括勞動力短缺在內的供應鏈問題也正在損害波音和其他飛機制造商。還應該注意的是,商用飛機交付量是需求的滯後指標,因爲它基於過去而不是當前的飛機訂單。

2018財年,波音共交付806架商用飛機,比上一年增長5.6%。但2019財年,受737 MAX停飛影響,波音商用飛機交付量下降52.9%。隨後一年,即2020財年,受疫情引發的需求暴跌影響,交付量再次下降58.7%。2021財年第一季度,商用飛機交付量開始回升,同比增長54.0%。第二季度,這一增長速度加快至同比增長295.0%。第三季度交付量繼續增長,但同比增長203.6%,低於上一季度的增速。在2021財年第四季度,分析師預計商用飛機交付量將同比增長76.9%。分析師預測2021財年全年交付量將增長120.2%。但總交付量約爲346架,仍不到2018財年的一半。