全部文章

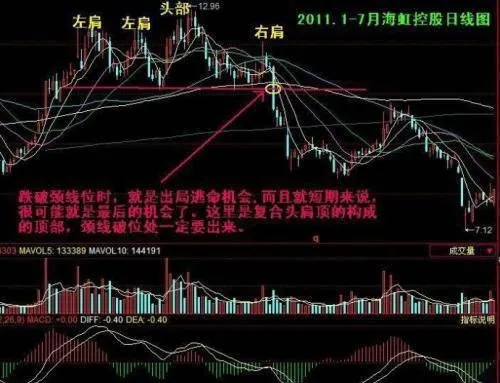

周期嵌套定律解析及推演

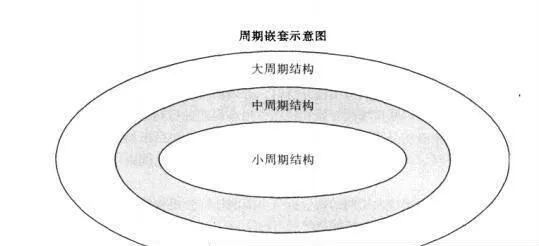

- 1.定律描述趋势结构不同级别的循环表现为不同分析周期的嵌套。大周期结构对小周期结构的包容性是周期结构分析的意义所在。定律解析分析周期可以根据需要进行任意的划分和确定。常用的分析周期有年、月、周、日、60分钟、30分钟、15分钟、5分钟、1分钟等。同一只股票在不同的分析周期中表现为不同的趋势运动。

三位一体概要和三位一体动因解析

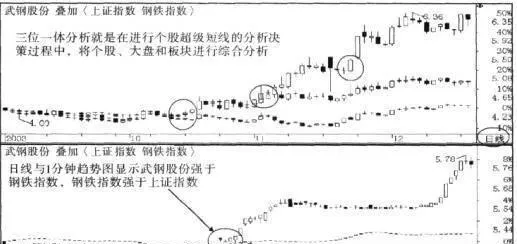

- 超级短线技术精要位一体概要所谓三位一体分析,就是在进行个股超级短线的分析决策过程中,将个股、大盘和板块进行综合分析。个股行情绝不是一个孤立的市场现象,而是与其市场环境密切相关的。如果把个股行情视为趋势波动及方向选择的内因,那么大盘行情和板块行情则是个股实时行情的外因。

用于支付和稳定币的全新专有区块链

- Stripe宣布推出其用于数字支付的全新专有 Layer 1 区块链Tempo 。该项目由 Paradigm 联合创始人兼 Stripe 董事会成员Matt Huang领导。得益于与以太坊兼容的高性能区块链,此次首次亮相标志着金融科技领域迈出的重要一步,旨在重新定义稳定币在全球范围内商业交易中的使用。

实时大手成交和实时对倒交易的概述

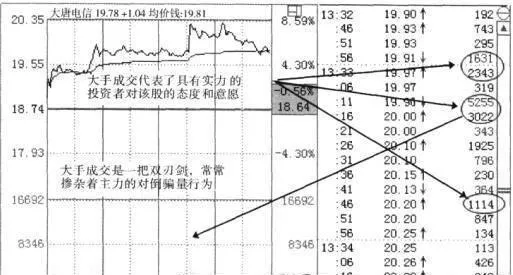

- 超级短线盘面异动盘面异动是指股票在实时盘中波动异常的现象,是一种非常态的市场行为。盘面异动不仅为超级短线交易者提供了独特的研究股票盘中行为的视角,也为其提供了极有价值的交易时机,对于超级短线的交易分析和决策具有极为重要的实战价值。实时盘面异动包括大手成交、对倒交易、急涨急跌和尾盘异动四种情形。

7月通胀低于预期,美股三大指数创新高

- 8月13日周三,重点个股迎来多重变化,市场动态频传新消息。 美股指数创新高 S&P 500指数上涨1.13%,纳斯达克指数上涨1.39%,道琼斯指数攀升480点,主要受7月通胀数据低于预期的提振。这一市场反弹反映出投资者对宏观环境的乐观情绪,但通胀压力的后续波动仍需持续监测。来源:CNBC。

美国CPI同比涨2.7%,标普纳指创新高

- 2025年08月13日,星期3,全球市场在通胀数据降温与地缘政治风险交织中迎来新交易周,投资者密切关注美联储政策动向及企业供应链调整。 美国国债突破37万亿美元新高,每五个月增1万亿 美国国债规模已攀升至37万亿美元的历史高位,超越疫情前预测数年,主要受疫情相关借贷及近期税收和支出法案推动。

蓝色起源利用比特币、以太坊和 USDT 彻底改变太空旅行

- 得益于与 Shift4 Payments 的战略合作,杰夫·贝佐斯 (Jeff Bezos) 创立的太空公司蓝色起源 (Blue Origin) 现已正式允许使用比特币、以太坊和 USDT购买大气层外的旅行。用加密货币购买太空船票不再只是未来的想法:它已成为科技和创新爱好者群体的现实。

Do Kwon 认罪,面临 25 年监禁

- Terraform Labs 的韩国创始人Do Kwon承认犯有共谋欺诈和电信欺诈罪,震惊了加密货币行业。这位以创建数字货币 TerraUSD 和 Luna 而闻名的企业家,在纽约接受联邦法官 Paul Engelmayer 的审讯,承认自己在近年来最大的金融丑闻之一中负有责任。

ARK Invest 在 Block 上进行重大收购:

- ARK Invest凭借一项引起人们兴趣的行动重新成为市场关注的焦点:一次性大量购买价值约1900 万美元的Block 股票。这是经过数月的连续销售之后的首次重大收购举措,标志着管理公司创始人凯西·伍德 (Cathie Wood) 所期望的技术和金融科技战略可能迎来转折点。

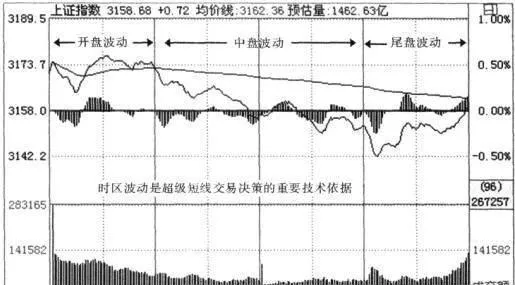

实时态势的基本描述、市场含义和时区波动

- (一)实时态势的基本描述实时态势也可称为交易日态势,就是股票当日所表现出来的市场行为和状态,它是由交易双方在交易时段不间断地买卖构成的。股票、期货都有固定的交易时段,通常为四个小时;其间的休市可将交易时段分为上午市和下午市。但外汇交易是个例外,除了星期六和星期日休市外,其余时下都是24小时实时交易。

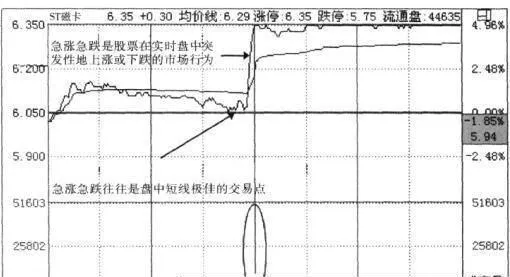

实时急涨急跌和实时尾盘异动的技术要点描述

- 实时急涨急跌急涨急跌是股票在实时盘中突发性地上涨或下跌的市场行为。其特征有两点(图2-2-4):一是必须具有突发性。有些股票在盘中进行匀速运行,突然间急促地上涨或下跌。二是上涨或下跌必须有一定的幅度。急涨急跌的幅度必须是明显的,至少要大于先前的平均震荡幅度。

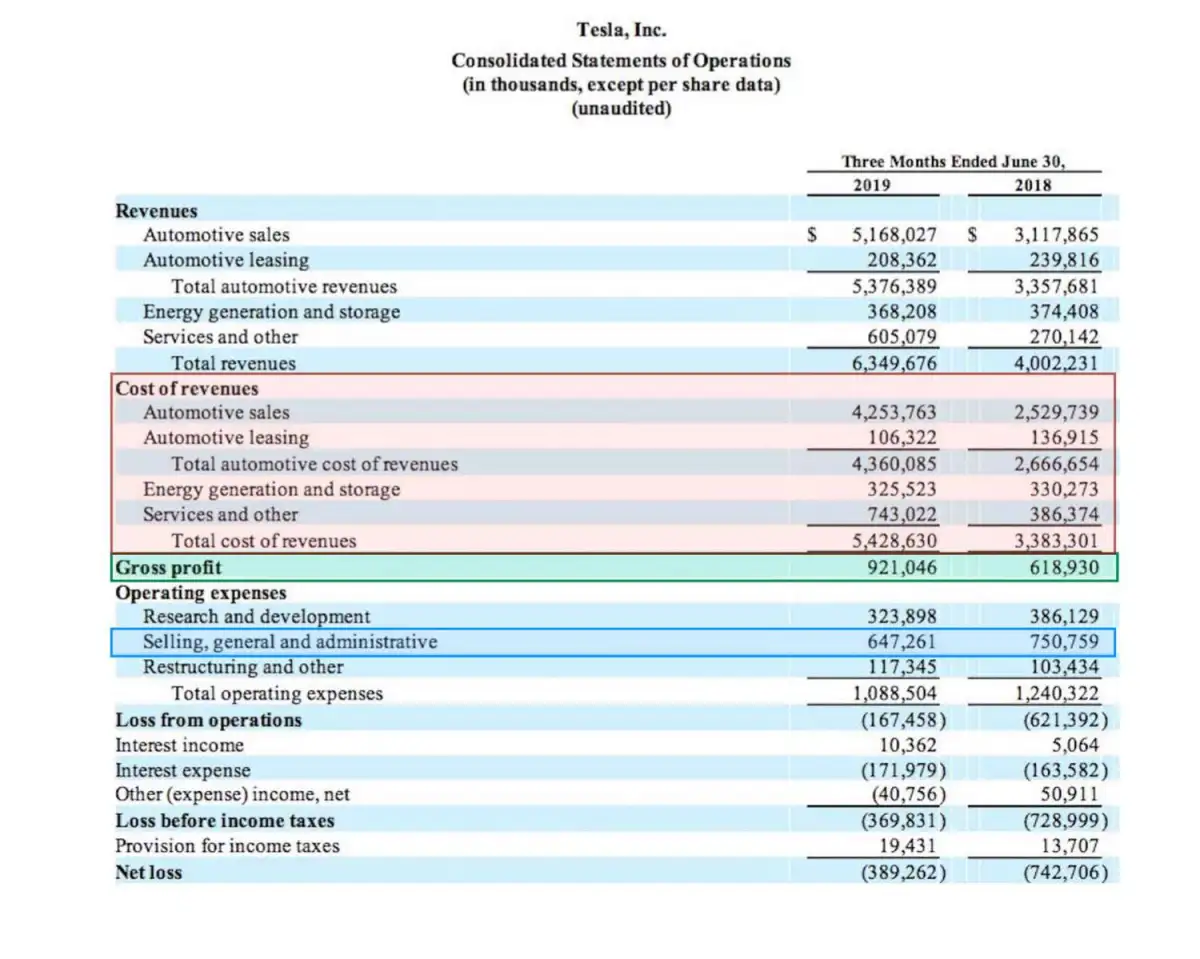

会计中的底线是什么?它为什么重要?

- 底线是什么?底线是指公司的收益、利润、净收入或每股收益(EPS)。底线指的是净收入数字在公司损益表中的相对位置。 “归纳总结”一词通常指任何可能增加或减少公司净收益或整体利润的行为。一家公司如果增加收益或降低成本,就被认为正在提高其底线。

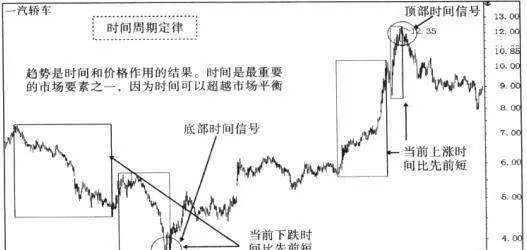

时间周期定律解析及推演

- 1.定律描述趋势是时间和价格作用的结果。时间是最重要的市场要素之一,因为时间可以超越市场平衡。定律解析许多市场分析者往往仅关注干价格数据的研究,却弱化或忽略时间要素的研究,这将导致趋势分析的片面性。时间和价格是趋势存在、发展和变化的两要素,没有时间的趋势或者没有价格的趋势,都是不存在的。

毛利润包括人工费和间接费用吗?

- 毛利润是指公司扣除生产和销售其产品或服务相关成本后所获得的利润。毛利润以美元整数表示,表示公司扣除销售成本(如果公司生产和销售服务)后所获得的收入。销售成本 (COGS),或服务相关业务的服务成本 (COS),是指与公司产品生产直接相关的成本。只要人工与生产直接相关,直接人工成本就包含在销售成本或服务成本中。

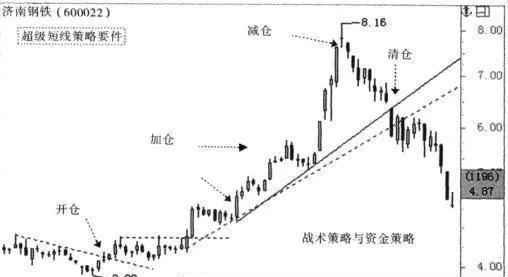

超级短钱的策略要件描述

- 交易策略是交易技术中最重要的支撑之一。由于独特的技术和交易特点,使得超级短线的策略成为其操作要件中重要的组成部分。在所有的投资类别中,超级短线交易激烈的程度最大,风险收益比最大,实时盘中的反应力和判断力要求也最高,这就要求交易者必须构建与超级短线自身特点相适应的交易策略。

止损交易策略描述及止损技术要点详解

- 止损交易策略止损不仅是一种理念、一门技术,更是一种策略。止损策略是止损交易技术的灵魂,它不仅能完善止损理念,也能强化止损技术。人们将止损当作一种交易技术来研究,并进一步地探讨其实战交易策略,但这并不意味着止损技术及策略能有效地解决投资者的亏损事实中,止损技术只是研究和解决投资者在被套后如何最大限度地减少亏损。

丑闻:FTX 巨额欺诈案的新揭露

- 由于FTX的客户强烈要求提起集体诉讼, Fenwick & West的案件变得更加复杂。这家旧金山律师事务所正面临严重指控,被认为涉嫌参与了这起涉嫌高达80亿美元的欺诈案,该欺诈案最终导致这家现已破产的加密货币交易所倒闭。

Nvidia 的好消息:股价有望创下新高

- Nvidia 股价最近在股市上达到了历史最高水平,接近 134 美元。最近的推动来自一些好消息和意想不到的消息。目前,这一数字已连续第五个月增长。昨日推动英伟达股价上涨的利好消息是与特朗普政府达成协议,继续在中国销售其芯片。

Ripple-SEC 案:一场战斗的结束

- 一项重大决定震动了美国加密货币行业: Ripple Labs 与SEC之间旷日持久的法律纠纷于2025 年 8 月 8 日结束,对整个美国加密货币生态系统产生了切实的影响。根据法律和金融分析师收集的数据,这项裁决代表着美国加密货币监管的一个转折点,带来了更高的清晰度和监管安全性。

股票技术分析实战技法

- 交易止盈概论止盈就是尽可能地保持盈利的最大化。止盈交易是一种防止并控制盈利损失的交易方式,它与止损是风险控制技术中同一性质的两个方面:止损是投资者对侥幸和恐惧心理的挑战,而止盈是投资者对贪婪的战胜。止损交易方式要求投资者买入股票后,如果股价上涨,产生了浮动盈利,就需设定获利止盈价位。