毛利润是指公司扣除生产和销售其产品或服务相关成本后所获得的利润。毛利润以美元整数表示,表示公司扣除销售成本(如果公司生产和销售服务)后所获得的收入。

销售成本 (COGS),或服务相关业务的服务成本 (COS),是指与公司产品生产直接相关的成本。只要人工与生产直接相关,直接人工成本就包含在销售成本或服务成本中。因此,直接成本会通过销售成本或服务成本计入毛利润。然而,并非所有人工成本都包含在销售成本中。本文将探讨毛利润、销售成本、服务成本、间接费用和人工成本之间的关系。

毛利的构成

收入是指特定时期内销售所得的总金额。某些行业可能会用净销售额代替收入,因为净销售额包含退货和任何折扣的扣除额。收入是损益表的顶行,扣除成本、费用和其他项目后,即可得出净收入或底线。

销售成本(COGS)或服务成本(COS)是指与生产商品相关的直接成本。COGS/COS 包括直接人工成本以及用于生产或制造公司产品的任何直接材料成本。直接成本可能包括原材料、库存以及与生产设备相关的成本。

有些类型的劳动力成本包含在销售成本中,有些则不包含在内。销售成本从收入中减去即可得出毛利润。简而言之,毛利润衡量的是公司如何有效地利用劳动力和直接材料创造利润。

概要

- 毛利润是公司扣除生产和销售其产品或服务的相关成本后所赚取的钱。

- 毛利润是通过从公司收入中减去公司销售成本来计算的。

- 间接费用不包括在毛利润中,除非是与生产直接相关的间接费用。

- 只有参与制造公司产品的直接劳动力才会被计入销售成本或服务成本,并最终计入毛利润。

什么是间接成本?

间接费用包括所有持续经营费用,不包括或不涉及用于生产产品或服务的直接人工或直接材料。公司必须持续支付间接费用,无论公司销售额多少。大多数间接费用每月都相对稳定,许多费用可以固定不变。例如,租金和水电费。

制造费用

制造费用或工厂间接费用是指与制造产品相关的间接成本。例如,在确定产品生产成本时,工厂的电费会计入销货成本 (COGS)。与直接材料成本一样,制造费用也必须计入销货成本,并最终影响毛利润。

非制造费用

另一方面,根据美国通用会计准则 (GAAP) ,非制造间接成本属于管理费用,不被视为产品成本。因此,非制造成本不会直接影响毛利计算。然而,在为待售商品定价时,需要有足够的加价来弥补间接成本,因此这些成本会间接计入毛利。

劳动力成本

只有生产过程中涉及的直接人工才计入毛利润。如前所述,包括人工在内的工厂间接费用可能包含在内,但会按每件产品计算成本。行政人员(例如秘书、会计、法律职位、清洁工、分析师和其他非生产岗位)的工资不会被计入销售成本。

税收

毛利润不包含公司缴纳的总税额。但需要注意的是,制造工厂的财产税将包含在制造费用中。换句话说,在确定销售成本时,工厂的部分财产税将分配给每件产品。

分配给每种产品的税额不用于毛利润计算,而是包含在销货成本中,并间接影响毛利润。与生产无直接关联的所有税额将单独列出,并在计算公司净收入或净利润时扣除。

销售退货

销售退货会影响收入和销售成本,最终影响毛利。每当产品被退回,客户收到退款时,都会记录在一个叫做“销售退货和折让”的账户中。

当公司出现退货时,必须计算净销售额,即收入减去销售退货和折让。结果,即净销售额,记录在损益表的首行,代替收入,这对零售商来说很常见。

毛利、销货成本和销售、一般及行政费用示例

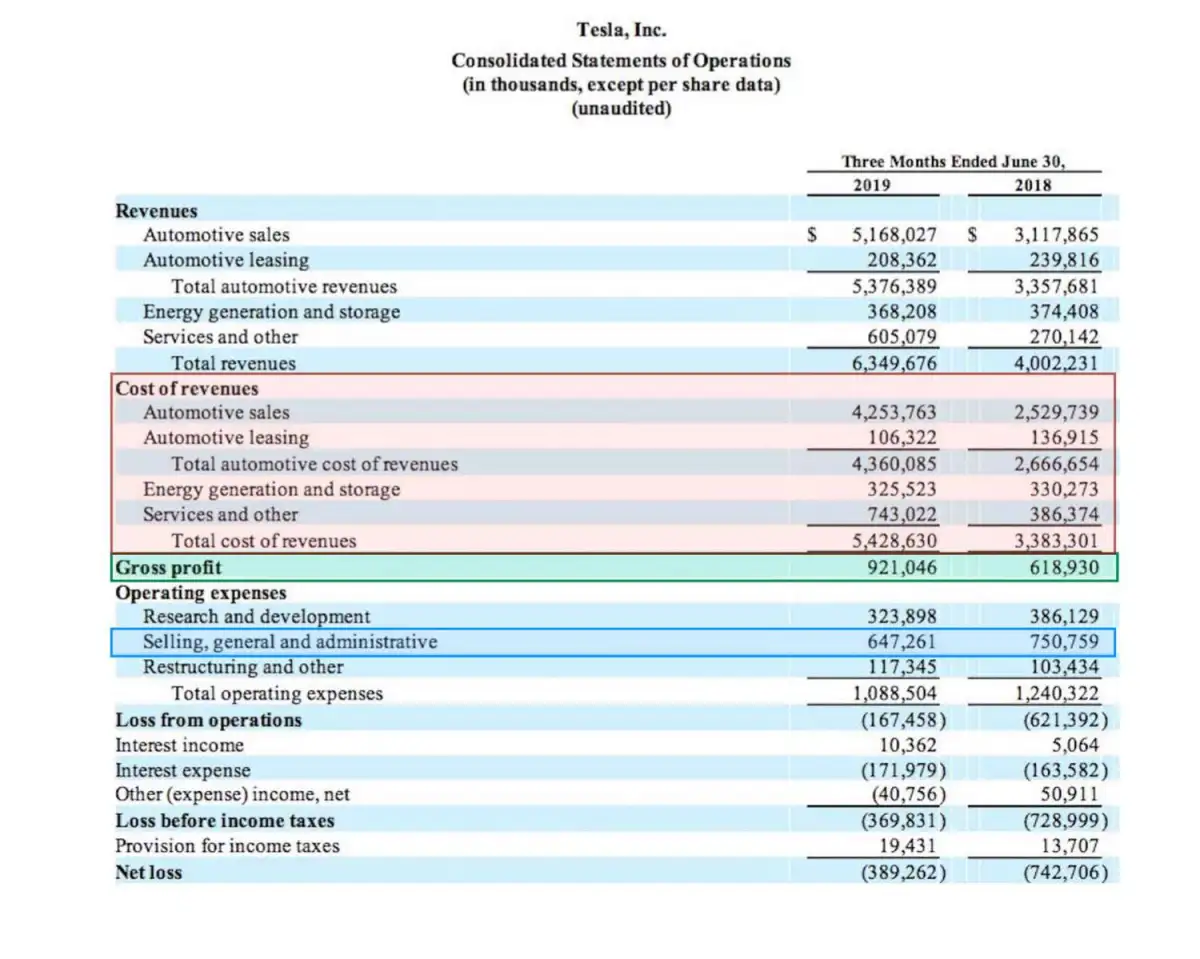

以下是美国汽车制造商特斯拉公司( TSLA )的损益表。根据该公司的10季度报告,该期间代表2019年第二季度。

- 以红色突出显示的收入成本(或 COGS)显示,该公司在 2019 年第二季度的收入成本约为 54 亿美元,较 2018 年的约 33 亿美元有所增长。

- 以绿色突出显示的毛利润为 2019 年第二季度的约 9.21 亿美元,高于 2018 年同期的约 6.18 亿美元。

- 销售、一般和行政费用(以蓝色突出显示)在 2019 年第二季度为 6.47 亿美元,而 2018 年第二季度为 7.5 亿美元。

特斯拉损益表毛利示例。

我们可以看到,销售、一般及行政费用(SG&A)列在营业费用项下,并未计入毛利润。公司在损益表中的成本明细,对于确定哪些地方存在盈利能力,哪些地方不存在盈利能力至关重要。

对于特斯拉,我们可以看到,尽管该公司实现了毛利润,但两个季度都出现了亏损。亏损反映在净利润项目(综述)中,特斯拉报告称,2019 年第二季度亏损 3.89 亿美元,2018 年第二季度亏损 7.42 亿美元。

特斯拉的损益表说明了间接费用以及其他运营费用如何影响公司的盈利能力。此外,以利息支出形式显示的债务成本也是该公司两个季度亏损的一个因素。简而言之,一家公司报告的毛利润增长并不一定意味着该公司的盈利能力更强。

相反,如果一家公司将大量现金和借款用于研发,那么该季度的净收入可能会出现亏损。然而,毛利润可能反映出不同的情况,显示出盈利能力呈上升趋势。

毛利润通常用于衡量像特斯拉这样需要在研发上投入大量资金的公司,这些公司应该在长期内实现盈利。与任何财务指标一样,一家公司的毛利润和成本应该与同行业的其他公司进行比较。