全部文章

寧可錯失機會絕不喫“套”及判斷趨勢變化的要點

- 寧可錯失機會絕不喫“套” 江海樂鳴行走股市十多年下來,依然能夠完好無損,靠的就是四個字—小心謹慎。雖然這種過於穩健的投資風格往往也會錯失一些機會,不過照他的話說就是:“機會失去一次,還會再來,要是一不小心被深套進去,那說不定幾年都翻不了身了。

股票賣出技巧:強勢中止損三步曲

- 強勢中也要學會止損三步曲 有些投資者認爲,止損是熊市的策略,強勢中不需要止損,這是一種錯誤的觀念。其實,強勢也需要止損,當個股出現見頂跡象,或者持有的是非市場主流品種以及逆市下跌的股票都需要止損。特別是在基本面等市場環境出現重大變化或投資者對行情的研判出現重大失誤時,投資者仍然需要拿出壯士斷腕的決心。

落後的小盤股能否奮起直追?

- 儘管季節性因素有利,且投機熱情大幅升溫,羅素2000小盤股指數仍未能像藍籌股指數那樣創下新高。這種異常疲軟的表現在第一季度顯得格外刺眼,也影響了通常在牛市期間飆升的市場廣度指標。不幸的是,積極的季節性因素往往會在3月至5月間逐漸減弱,這預示着小盤股可能已經沒有多少時間追趕大盤了。

股票賣出技巧:利用RSI背離判斷頂部

- 相對強弱指標(RSI)是技術指標中的一種,強弱指標理論認爲,任何市價的大漲或者大跌,均在0—100之間波動。根據常態分析,認爲RSI值在30-70之間的變動屬正常情況,在80—90時,被認爲市場已達超買狀態,至此市場價格自然面臨回落調整;而在10—20時,被認爲市場已達超賣狀態,至此市場價格自然面臨企穩回升。

人工智能如何重塑諮詢格局

- 在各行各業,人工智能(AI)已不再僅僅是一個流行詞。其基本理念——機器可以被編程,像人類一樣思考和行動,不斷學習並利用這些知識解決日益複雜的問題——已被證實,並且這項技術正朝着主流應用的方向穩步邁進。儘管許多公司由於實施成本高昂等原因,遲遲未能採用這項技術,但人工智能和深度學習正在金融服務行業迅速發展。

論股市處於弱勢時如何避險

- 論股市處於弱勢時如何避險 避險不等於空倉種避險方法對於風險的意識和風險的管理,市場專家顧中曙老師的見解值得借鑑,他認爲不對行情進行避險操作,是中小投資者嚴重虧損的重要原因,當市場不再強勢的時候仍在回味着上升市場的操作原則,不對行情的逆轉進行操作上的止損、止贏,將導致盈利消失甚至轉變爲虧損。

暴利操作蘊涵着致命風險

- 暴利操作蘊涵着致命風險高渺深遠,斷絃裂帛;字抵萬金,不可不讀! 以下所言,發乎丹心肺腑、大慧覺悟,殷望聞者足戒、知者加勉。

出貨的煩惱實戰技巧

- 實戰技巧:出貨的煩惱 在股市裏買股票是件容易的事,賣股票可就沒那麼容易了,買的時候總是有人賣給你,如果低價位買不到,高價位就一定會成交,而賣股票則不然,高價位賣不出的時候,低價位更沒有人敢買,這就是任何一個金融市場都普遍存在的追漲殺跌特性,所以對於大規模動作資金來說,出貨是件很煩惱的事情。

不做無用功把握股票賣出時機

- 不做無用功把握股票賣出時機 —選擇有潛力的股票、把握最佳的股票買入價格固然重要;但是股票賣出的時機可能是投資盈利最爲關鍵的一環。沒有把握住賣出的時機,你之前所做的一切努力都有可能成爲“無用功”。 “10只絕對不能錯過的股票。”“5只在未來10年最值得持有的股票。投資者經常能看到這類投資建議。

跌市中五種賣出技巧

- 跌市中五種賣出技巧快速斬倉法。適合於跌市初期使用,如果個股股價下跌不深,投資者套牢尚不嚴重的時候,應該立即斬倉賣出。這種時候,考驗投資者能否當機立斷,是否具有果斷的心理素質。只有及時果斷的賣出,才能防止投資損失的進一步擴大。 趁反彈賣出法。如果股價已經經歷了一輪快速下跌,這時再恐慌地殺跌止損,所起的作用就有限了。

成員公司定義

- 什麼是成員公司? “會員公司”一詞指的是至少加入一家有組織的證券交易所、商品交易所或其他類型證券交易所的經紀公司或金融公司。會員公司享有在其所屬交易所進行交易的權利和特權。會員資格通常授予公司內部的專業人員個人,而非經紀公司本身。要點總結成員公司是指加入證券交易所的公司。

如何賣得高、賣得準的技巧

- 如何賣得高、賣得準 絕大部分投資者買入股票的目的並不是爲了做長期的股東,以享受公司成長帶來的長期收益,而是爲了賣出股票實現一段時間內的價格差來獲利。從這個方面來講,賣出的技巧是非常重要的,甚至都有“會買的是徒弟,會賣的纔是師傅”的股諺。雖然對於這個股諺我們有不同的看法,但是不管怎樣,這說明了投資者對賣出的重視程度。

威科夫方法:規則、累積和分配

- 傳奇技術分析師理查德·威科夫(Richard Wyckoff)與查爾斯·道(Charles Dow)、傑西·利弗莫爾(Jesse Livermore)等其他標誌性的市場分析人物一樣,在20世紀初就撰寫了有關金融市場的著作。他開創性的技術分析方法——威科夫方法——一直沿用至今。

看跌擴大三角形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點9:看跌擴大三角形形態的賣點實戰示例圖4-22 寧滬高速(600377)2007.08.16-2009.07.1日蠟燭圖(看跌擴大三角形)賣點解析在市場頂部出現,由三個逐次上升的峯頂和兩個逐次下降的谷底構成,形狀與對稱三角形相反。顯示市場買賣雙方分歧加大,情緒化濃重。比較少見。

看跌對稱三角形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點6:看跌對稱三角形形態的賣點實戰示例圖4-19金泰(600385) 2010.01.07-2010.10.20日蠟燭圖(持續對稱三角形)賣點解析發生在下跌趨勢中。屬於下跌持續形態。至少有兩個高點和兩個低點。高點依次降低,低點依次抬高,股價變化向中間收斂。兩個高點連線與兩個低點連線交叉成對稱三角形。

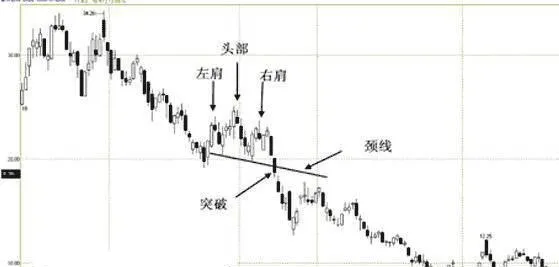

持續形態頭肩頂的賣點技巧解析、實戰示例及實盤解讀

- 賣點5:持續形態頭肩頂的賣點實戰示例圖4-18首開股份(600376) 2007.12.27-2008.08.29日蠟燭(持續頭肩頂)賣點解析在下跌趨勢中的反彈形成。是下跌的持續形態。自低點反彈至第一個反彈高點回落形成左肩,左肩伴有較收的成交量,之後下跌至谷底。自第二個谷底伴以較輕的成交量上漲創出新的高點,形成頭部。

標普500創伊朗戰爭來最大單日跌幅,油價突破108美元引通脹擔憂

- 3月27日週五,市場迎來多重變局與動態更新。標普500指數當日下跌1.74%,創下自伊朗戰爭開始以來的最大單日跌幅,而油價突破每桶108美元,再度引發市場對通脹與利率路徑的擔憂,霍爾木茲海峽的運輸中斷風險也給全球市場蒙上陰影。納斯達克指數與道瓊斯工業平均指數同樣收跌。來源:NY Times。

中東地緣風險推升油價至108美元,美股標普500創數月最大跌幅

- 2026年03月27日,星期5,中東地緣政治風險持續升級,國際油價衝破每桶108美元關口,全球通脹與貨幣政策前景再度蒙上陰影,多國經濟數據與金融市場隨之波動。 地緣風險加劇 美股遭遇數月來最大跌幅 受國際油價飆升及霍爾木茲海峽航運受阻風險影響,美股主要指數全線下跌。

看跌下降三角形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點8:看跌下降三角形形態的賣點實戰示例圖4-21江淮汽車(600418)2007.09.17-2008.11.13日蠟燭圖(看跌下降三角形)賣點解析發生在下跌趨勢中,屬於下跌持續形態。至少有兩個高點和兩個低點。高點依次降低,低點持平,股價變化向下邊收效。兩個高點連級與兩個低點連線交叉成下降三角形。

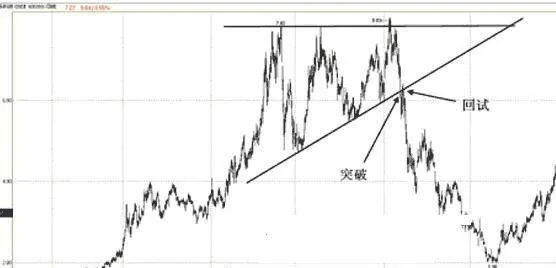

看跌上升三角形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點7:看跌上升三角形形態的賣點實戰示例圖4-20凱樂科技(600260)2005.07.06-2009.04.13日蠟燭圖(打跌上升三角形)賣點解析規模較大。從蠟燭圖形態角度來講,相當於平頭頂部形態。判斷較爲容易,上升三角形通常以持續形態出現。但是當股價未能如期突破上邊,轉而跌破下邊,說明股價將要下跌。