行爲偏向的最後一個方面尤其值得注意—這種心理傾向在損失(在投資利益表現爲在一定時間內收益不佳)之後往往會得到進一步激化。荷蘭學者馬塞爾•齊倫伯格(Marcel Zeelenberg)等人(2002)對損失導致不作爲偏向轉化爲行爲偏向的方式進行了研究。

他們分別用三種版本的文字讓實驗對象知曉這一情況。部分人看到的說明如上所述(即,知悉上一場比賽失利的信息),還有一部分人僅被告知上述描述的後段(即:不瞭解以前的比賽成績),最後一部分人得到的版本則是兩支球隊在上一週比賽中獲勝,但卻輸掉了本週比賽。

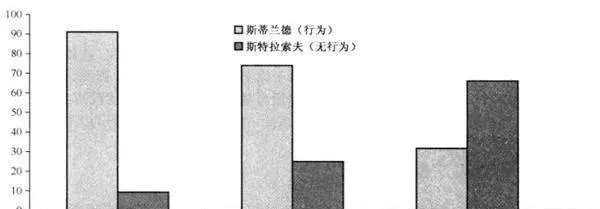

圖17-3爲某位教練感到更後悔的百分比調查結果。如果球隊在上週比賽中獲勝,那麼,在本週比賽失利的情況下,90%的被調查者會認爲作出調整的教練會感到更後悔,這就表現爲所謂的“不行爲偏向”或稱“疏忽偏向”。那麼,在兩場比賽均失敗的情況下,會發生什麼呢(如上述)?此時,70%的被調查者認爲,沒有采取任何措施的教練會更懊惱—因此,在面對失敗的時候,人們具有極大的動力實施行爲偏向。

圖17-3 被調查者認爲某位教練感到更後悔的百分比

心理學及實驗學證據似乎非常有力地告訴我們,投資者同樣易出現行爲偏向。儘管他們傾向於採取“積極”的管理,但如果能記住“什麼也不做也是一種決策”的話,或許會有更好的結果。正像薩繆爾森說的那樣:“投資本來就應該是乏味的,不應該激情四射。投資有如看着油漆一點點地風乾,或是青草慢慢地成長一樣。如果你想尋求刺激,不妨帶上800美元去拉斯維加斯,不過,即便是在拉斯維加斯、丘吉爾跑馬場或者美林證券,賺錢也不是一件易事。”

法國哲學家布萊士•帕斯卡(Blaise Pascal)的話或許最有說服力:“人類所有的悲劇,都源於他們不能獨處靜坐。”