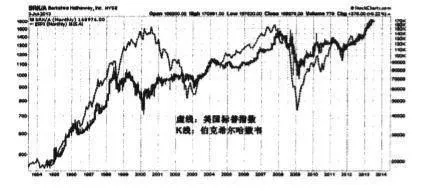

就這一點我想略微展開談談。我們就講一下美國股市,巴菲特的公司是伯克希爾哈撒韋。伯克希爾哈撒韋的代碼是BRK,我們看它的月線,看一下走勢情況,從1990年到現在(2013年)共23年的股價表現如何。同時我們再看同期美國的道瓊斯工業指數或者是標普500指數,我們把它們放一塊,標普指數用虛線標出,如圖3-1。

你會看到這個伯克希爾哈撒韋是在賺但實際上它是有波動的,而且股市行情不好的時候BRK的價格波動還非常大。如果說我們能夠看到更早時間的圖,實際上成就巴菲特是20世紀60爭代到80年代美國大牛市。如果美國的股市行情走得不好的話,股神也沒有回天之力。比如說2000年互聯網泡沫破滅之前,很多人問爲什麼巴菲特不去追科技股系,他說他看不懂,所以沒追,這一波行情他算是放棄了,伯克希爾哈撒韋的股價在1998年開始下降。當然,那幾年巴菲特也沒有閒着,友情參與了一把炒作白銀的行情,而且交易量巨大,賺了不少錢,算是對錯過了互聯網行情的補償吧。但最近巴菲特說永遠都不會買黃金似乎醜得有點過河拆橋。

2001年以後美國世貿雙子星被撞,美國政府印錢降息刺激經濟,股市有一波牛市,BRK的表現是不錯的。然後2008年金融危機股市掉頭向下,BRK的股價也是往下,當然跌的幅度較股指小,所以巴菲特可以說自己“跑贏了大盤”。2009年以後,美國推量化寬鬆貨幣政策,所謂QE,股市又是一輪牛市一直到現在。所以我們可以看到,只有市場行情好,連巴菲特這樣的股神也只是做多賺錢,行情不好的時候他不會去投機做空,他寧可去投機白銀這種比股票風險大得多的品種也不會去做空股指。幾個主流基金都是一樣的操作思路。比如說索羅斯,雖然媒體經常報道說是他做空,實際上他是對沖基金,他做空一個品種必定會做多另外一個。這也是爲什麼我們一直強調要找一個比較好的機會去長線做多的原因,因爲做多你可以拿得住單,時間非常長,而做空你拿不住單,可能很快你就要出來。尤其是萬一市場上出現多逼空的行情,你這個空就很難做了。所以長遠來看賺大錢一定要做多,賺快錢纔是做空,但是做空的風險其實很大,做任何品種其實都一樣。在市場裏面交易,如果沒有後續資金支持,當基金淨值普遍往下跌的時候,規避一下弱市可能還是好一點。