投資者過度反應假說(the investor over reaction hypothesis defined, IOH)說的是,投資者以不變和可預期的方式對某些事件做出過度的應對行動。

這種現象是基於心理力量,我們在第一部分的研究成果中詳細地討論過,新的來自神經經濟學的發現在第9章討論過。

投資者過度反應假說的三個核心預測是:

1.投資者會對熱門股持續高佑,而對冷門股則持續低估。

2.投資者將發現自己在預測“最佳”股票時有過度樂觀傾向,對“最差” 股票則過度悲觀。其結果是收益異動,傾向於整體利好”最差”股。

3.長期來看,無論熱門股還是冷門股都會迴歸均值,這歸因於收益異動和其他基本面因素,導致“最佳”股票表現不佳,而那些被認爲“最差”的股票則表現優異。

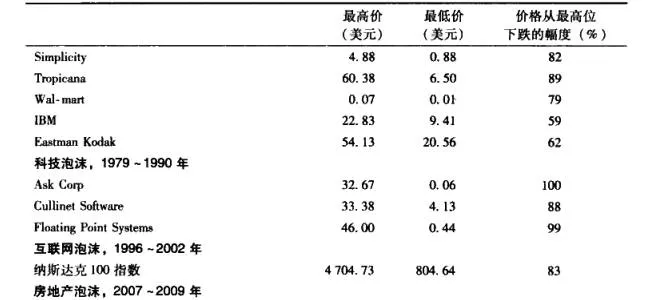

上述預測都經過了市場歷史的檢驗,我們在前面已經詳細討論過。不幸的是,我們這裏還未配上示意圖表。讓我們先來看幾個與該假說符合的可預期的投資者行爲。

投資者對未來進行外推處理,得到正面或負面的判斷,這將把熱門股的價格推得過高,而冷門股的價格則被過度打折(“最佳”和“最差”股票的表現可以做直接對比,但是對投資而言,“最佳”和“最差”可能不大相同,在不同的市場,情況也是不一樣的)。比如,在1980年,以及2009-2001年8月,“最佳”投資包括黃金——19年曾達到每盎司850美元的高位,2008年金價再達此高位,而後上漲到2011年8月的1892美元。”最差”投資包括免稅的市政債券,隨着債券價格跳水,收益率高達15%。熱門股的高估價和冷門股的折扣幅度都可以非常大,並持續相當長的時間。

類似情況自從20世紀早期就在低等級債券上出現過,爲了調節長期的信用風險就必須提供高回報。這類高出或低於平均回報的情況也出現在其他金融市場。

投資者過度反應假說說明,基於我們對心理的瞭解,預測投資者的持續的過度反應,遠比預測股票或其他投資安全得多,前者得到了我們已經討論過的大量可靠證據的支持。