雖然巴菲特專注F經營剛取得主控權的伯克希爾公司,但他仍然對股票市場的變化保持高度關注。在大部分專業投資人士認爲1973年和1974年是不宜投資的時機的時候,格雷厄姆的學生巴菲特卻認爲這段時間充滿了投資機會,而且是最好的進人時BL。

巴菲特曾在美國斯用福大學法學院的演講中描述他投資《華盛頓郵報》的理由,他說:“我們在1974年以80000萬美元的代價買下了《華盛頓郵報》,如果你現在隨便請100位研究員評估《華盛頓郵報》的價值,他們一定表示它大約值4億美元。但我們卻以8000萬美元的成本買F當時值僅約4000萬美元的《華盛頓郵報》,按照貝他係數和其他的現代投資學理論,有人認爲投資風險太大,並且可能使該公司股票價格波動加劇。類以這種似是而非的理論,實在令我難以接受。”

收購《華盛頓郵報》的舉動顯示了巴菲特採取了和當時大部分投資專家相當不同的投資策略。同時,他也非常瞭解現代投資組合理論主要強調的三大基本主張:風險概念分散風險的必要性和效率市場的存在。

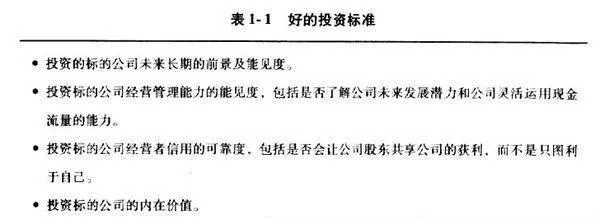

讓我們再複述一下前面曾提到過的現代投資組合理論,風險通常被定義爲股票價格的波動性。但巴菲特認爲,股票價格下跌是賺錢更多的好機會,因此股票價格越跌,就越是降低了巴菲特認爲的投資風險。他認爲,如果從投資人就是企業老闆的角度看,取得股權的成本當然是越低越好,相對的風險也比較低.因此,他認爲學術界對風險的定義不但失真,而且導致人們的觀念混亂。巴菲特本人對風險的定義是:投資行爲導致輕微損失或重大損失的可能性。風險在於所投資的標的公司的內在價值是實質性增長還是本質性衰退,它與公司股票價格漲跌無關。他認爲真正的風險在於“因投資行爲面產生的稅後淨利是否超過原始投資金額加上按投資時利率水平計算的利息之和"。投資之所以可能導致輕微或重大損失,主要原因是誤判了影響該投資是否獲利的四個重要因素(見表1.1),另外可能的原因是受到其他無法掌握和預測的因素的影響,如稅率和通貨膨脹的變動等。

爲了使原始投資的報酬最起碼能還本,巴菲特鼓勵投資人牢記四大標準。

巴菲特認爲,風險的大小也和投資人預計持股時間息息相關。如果你打算今天搶進股票明天就拋出持股的話,你就是在從事高風險交易行爲。預測股票價格的短期漲跌,就像扔硬幣看落下時哪-面朝上的賭注一樣,你起碼有一半會輸的機會。但是如果你把持股時間拉長到數年之久,只要當初的投資合乎邏輯,投資風險就會大幅降低。巴菲特說:“ 如果要我衡景今天早上買進可口可樂然後明天一大早就賣掉的風險有多高,我會認爲這是一筆風險很高的投資。但是如果今早買進可口可樂了,然後持有10年之久,這樣的投資可以算是無風險投資。”

巴菲特分散風險的策略是從他的風險概念裏延伸出來的,但是他對分散風險的看法也和現代投資組合理論大不一樣。現代投資組合理論認爲,分散風險的最大好處是可以使組合內的個股波動性彼此抵消。但是如果你和巴菲特一樣,都不在意股票價格短期的漲跌,那麼你必須從相當不同的角度來看待投資組合對分散風險的意義。巴菲特說:“我們投資組合的策略和先前所提到的傳統投資人的策略是不同的。有些人也許認爲我們的投資風險要比傳統投資組合風險高得多,但我們相信集中投資少數股票的投資組合實際上反面會降低風險。由於持股種類較少,我們可以更深人研究鼓投資公司的內在價值,相對殘少投資人擔心投資是否會虧損的次數,也同時降低了投資人對被投資公司經營本質和未來發展的不確定性預期。”簡單地說,你越透徹瞭解標的公司的所有狀況,你所承擔的投資風險就越小。

巴菲特認爲,其實分散風險對多數投資人而言是一種簡單的避險手段。他們不希望因爲任何利空消息造成股票價格的表現落後於大盤,所以乾脆採取散彈式的廣泛投資,以期與大盤齊漲共跌。許多不懂得如何真正衡量被投資公司價值的投資人很自然就採用了這種投資方式。其實現代投資學理論主要是爲耶些不懂得真正投資的人提共-些保護自己避免資產縮水的方法,但是這種保護卻要付出代價。巴菲特認爲,現代投資學不過是教投資人如何運用數學的平均觀念,但那是連小學h年級學生都知道的方法,這種學說其實沒有多大實際意義。

如果現代投資理論學派的效南市場理論能成立的話,那麼幾乎不會有任何一個人的投資報酶率能夠超越市場。就算有,也只是一種偶然,這種偶然是無法經常性打敗市場的。然而,巴菲特在過去30多年卓越的投資成績卻證明的確有人能長期打敗市場。許多采取巴菲特投資策略的投資人,其成績也表明能最終打敗市場。這種現象到底說明了什麼?效市場理論還有沒有用?效率市場理論的支持者似乎刻意忽略這些顯而易見的矛盾現象,這些人不願去拆穿效率市場理論被神化了的外衣,生怕破壞了自己一直堅持的信仰基礎。

效率市場理論無法自圓其說的原因可以大致歸納爲以下幾點:

投資人不見得都是理性的。根據效率市場理論,投資人運用所有信息作爲投資參考,從面使股票價格維持在一個合理水平上。但是許多行爲心理學研究報告指出,投資人不見得都有理性的預期。

投資人就算獲得所有信息,也不見得能夠選擇其中最正確的信息作爲參考,他們常常用某些捷徑來決定股票價格,而不是通過基本面分析公司的內在價值。

投資人習慣用短期的股票價格表現作爲投資參考,這就是他們的長期成績無法戰勝市易的原因。

其實,巴菲特對效率市場理論批評最激烈的一點就是,投資人根本無法通過股市的震落分析所有股票的信息,更無法發現較有價格上漲空間的股票。“投資人只不過現察了股票價格在一段時間內的表現後,就驟下結論認爲股票價格表現永遠都是理性的,事實上這兩者的關係常常是南轅北轍的。”儘管這樣,大學商學院還是將效都市場裏論進行傳教式的教授。巴菲特覺得,這種教育只有反效果,因爲這種教學對學生和投資人造成的傷害,已大到不是他和格雷厄姆的其他學生所能彌補的了。如果能說服他們,使他們認識到效率市場論是無用的理論,那麼,對他們無論是在理財還是身心方面的E而影利恐怕是深遠的。但巴菲特又認爲,從自私的觀點看,應捐款支持學校將效率市場理論水遠納人商學院必讀的教學內容,因爲假如沒有這一無知的理論.巴非特賺大錢的機會反面會因此大大酸少。