市盈率

市盈率也稱“PE”、“股價收益比率”或“市價盈利比率”,由股價除以每股收益得出,也可用公司市值除以淨利潤得出。市盈率是股票估值最常運用的指標之一,它理解容易,但在具體使用中仍有很多問題需要考慮。

市值率的倒數就是當前的股票投資報酬率,市盈率估值法本質是永續零增長的貼現模型,p=epslr,pleps=1/r。

市盈率的優點在於簡單明瞭告訴投資者在假定公司利潤不變的情況下,以交易價格買入,投資股票草利潤回報需要多少年的時間回本,同時它也代表了市場對股票的悲觀或者樂觀程度。

在市盈率倍數不變的情況下,公司利潤的增長將推動股價的增長,如果股價不漲,公司股票市盈率變低,公司投資回收年限越來越短,股票將變得越來越使宜。如果股價的增長慢於利潤的增長,即便股價在漲,也會出現漲了股票還便宜的情況。

市盈率重要嗎?短期看,的確不管市盈率高還是低,在牛市時股價都能漲,甚至高市盈率的漲得更快。但是,從長期看,不論大市還是個股都受到市盈率的制約,高市盈率的股票必然向價值迴歸。

低市盈率組合回報

關於市盈率與股票回報率之間的關係,不論國內還是國外研究都表明,從長期來看,選擇購買低市盈率股票組合產生的回報要明顯高於高市盈率股票組合。根據埃斯瓦斯·達莫達蘭(AswathDamodaran)所著《打破神話的投資十誠》一書研究所示,將美國股票根據市盈率從高到低分爲10個等級,這些股票是根據每年年初的市盈率進行分級的,統計1952-2001年間的年均回報,發現最低市盈率股票組合平均年回報爲20.85%,而最高市盈率股票組合平均回報爲11%,最低市盈率股票組合的收益率幾乎是最高市盈率組合的兩倍。而爲了測算在不同子時期裏是否會出現差異,作者分別測試了1952--1971年,1972--1990年,以及1991-2001年三個子時期,結論仍是低市盈率股票組合能夠獲得超額回報。

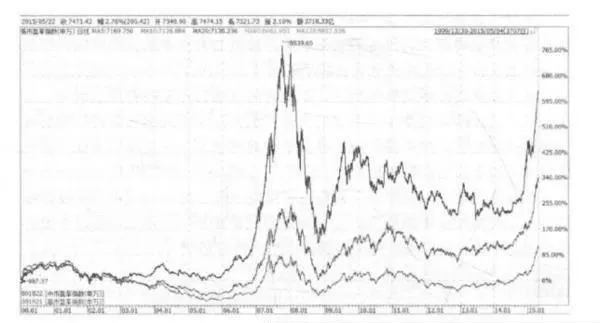

而在國內,申銀萬國證券編制了一個風格指數系列,其中就有按照市盈率編制的,申萬風格指數將市盈率按照低、中、高三個組分別編制了三隻市盈率指數。三隻市盈率指數從1999年12月30日開始計算,當時的數值均設定爲1000,截至2015年4月30日,低市盈率指數點位是7295點,也就是在15年的時間裏收益率爲629%,而中市盈率指數點位爲4362,高市盈率點位僅爲2161。申萬風格市盈率指數同樣證明了在中國低市盈率組合收益率長期是能夠大幅戰勝高市盈率組合。圖7-2所示爲三隻市盈率指數走勢圖。

值得一提的是,運用低市盈率不能夠保證投資者每年都能夠戰勝指數,甚至可能會有較長的一段時間低市盈率並不管用。近五年來,申萬低市盈率指數就跑輸給了中市盈率指數和高市盈率指數,收益率少了30~40個百分點。低市盈率投資並非總是有效,但這恰恰是其能夠長久流傳的前提。如果一種投資方法每年都有效,這個投資方法早就被所有的人使用以至於無效了。關鍵在投資回報並不理想的這段期間裏,投資者是否仍然能夠堅持以低市盈率爲代表的低估值投資策略。

市盈率驅動因素

不能簡單地認爲市盈率越低越好,因爲低市盈率的背後可能真的是黯淡無光的經營前景。市盈率顯著和以下兩個因素相關,只有在充分考慮了影響市盈率的各種因素後,才能對公司的市盈率是否合理做出判斷。

市盈率指標主要和貼現率、增長率這兩個參數相關。當貼現率越大,也就是公司爲了獲得利潤所承擔的風險越高時(例如財務槓桿更高,經營槓桿更高,週期性更強),合理的市盈率應該越低。貼現率除了和公司自身基本面因素相關,還和所處宏觀利率變動密切相關。宏觀利率處於上升階段時,股票市場整體要求的回報率即貼現率隨之上升,市場整體市盈率則處於壓縮階段,宏觀利率處於下降階段時,市場整體的市盈率則處於擴張階段。埃斯瓦斯.達莫達蘭所著《投資估價》一書研究得出美國股票市盈率的倒數和長期國債利率之間的相關關係高達0.795,長期國債利率每上升1%,股票市盈率的倒數將上升0.716%。而當公司利潤增長速度越快,公司股票實際的投資回收年限就越短,合理的市盈率應該越高

正常盈利下市盈率經驗倍數

爲什麼這裏強調的是正常盈利狀態的公司,因爲虧損的公司計算的市盈率是負數,該指標失效,而微利的公司因爲其淨利潤的分母小,計算出來的市盈率會高達成千上萬,指標會非常高,但是公司的估值實際未必真的高。

按照經驗判斷,對於正常盈利的公司,淨利潤保持不變的話,給予10倍市盈率左右合適,因爲10倍的倒數爲1/10=10%,剛好對應一般投資者要求的股權投資回報率或者長期股票的投資報酬率。

對於未來幾年淨利潤能夠保持單位數至30%增長區間的公司,10~20多倍市盈率合適。30倍市盈率以上公司儘量別買,並不是說市盈率高於30倍的股票絕對貴了,而是因爲僅有少之又少的偉大公司既有超高的盈利能力又有超快的增長速度,能夠長期維持30倍以上的市盈率,買中這種股票需要非同一般的遠見和長期持有的毅力。一般的公司也不可能長期保持超高的利潤增長速度,因爲淨資產收益率受到競爭因素的限制,長期能夠超過30%的公司鳳毛麟角,對應的可持續增長率也不會長期超過30%。如果你組合裏都是30倍市盈率以上的公司,奉勸還是小心謹慎些好,因爲能夠稱爲偉大公司的真的非常稀少。

60倍市盈率以上爲“市盈率魔咒”或“死亡市盈率”,這時候股票價格的上漲最爲迅猛,市場情緒最爲樂觀,但是很難有公司、板塊以及整個市場能夠持續保持如此高估值,例如,2000年美國的納斯達克市場,2000年和2007年的中國A股市場,1989年的日本股票市場等,無一能夠從市盈率魔咒中倖免。2015年中國的創業板股票市場市盈率已經高達100倍,我們可以拭目以待,唯一的疑問是泡沫何時會破裂。

美國股票市盈率整體處丁10~20倍的波動區間,平均在14. 15倍,其倒數對應6.5%~7%的長期回報率,而6.5%~7%長期回報率是由每年利潤實際增速3%~3.5%以及3%-~3.5%的股息回報構成。圖7-3所示爲美國股票市場長期市盈率波動區間。

可以看到儘管經歷無數天災人禍的沉重打擊,美國道瓊斯工業指數長期仍然是一路向上,雖然每次市場悲觀的理由各有不同,但是當市場處於10倍左右市盈率區間時去購買股票是不會錯的。這個購買過程中也可能會好幾年的煎熬,不會-.買就漲,但是在價值低估區間耐心持有終將勝利。而當股票指數處於20倍市盈率以上區間時,同樣也有無數的理由來論證高市盈率的合理性以及對前景無限看好,但股票資產已經處於泡沫化,長期投資回報率下降。

圖所示爲香港恒生指數市盈率波動區間,香港股市同美國類似,市盈率均是在10~20倍區間波動。截至2015年4月30日,恒生指數28000點對應大約12倍左右的市盈率,應該仍然處於很低的估值區間,值得買入。

香港恒生指數1970-2009年走勢及市盈率走勢 ,中國由於是新興市場,投資者以散戶爲主,不夠理智,市盈率波動區向基本集中在10~60倍區間。2000年和2007年上證綜指巾盈率均達到了60倍左右,因而開啓了兩次長達5~6年的大焦市。中國股市的特徵是牛短熊長,牛市時股價上漲速度令人瞠目結舌,同時也透支着上市公司未來多年的業績增長,因而需漫漫熊市通過公司業績的逐步上漲消化高估值。中國股市因爲新股發行制度爲審批制、資本管制、中國人賭性過強等因素,導致衆多的上市公司長期處於高估狀態,雖然也出現過漲幅數倍的大牛市,不過之後終究是一地雞毛,過去很長時間內股票資產的回報率並不盡如人意。在中國過去25年證券市場發展過程中,真正整體處於低估的時間只有3個,股份制改革前期的2005年,上證綜指1000多點,處於10多倍的市盈率水平。2008年因爲經濟危機引發市場恐慌使得上證綜指最低I600點,也是10倍出頭的市盈率水平。而剛剛過去2011-2013年熊市期間,上證綜指長期處於兩千多點,僅10倍市盈率左右。投資者只要對市盈率指標熟悉,擁有大的格局觀,就不難做到在過去幾年的熊市中播種,即便是買到2500點而不是最低的I800點。最低點通常很難買到,但低估區間是可以買到的。中國經濟增長較快,整體市盈率15~25倍大致是合理區間。目前,上證指數4500點(2015年4月),對應20倍左右的市盈率,並不算使宜,長期投資回報率正在下降,而且指數中分化嚴重,大盤藍籌仍然較爲便宜,但衆多中小盤股票估值處丁嚴重泡沫區間,下跌風險巨大。

市盈率國與國的比較

市盈率可以從大的方向上指導資本在全球市場的流動,如果哪個國家股市的市盈率較低,就存在獲利的可能性。在全球投資上做得最爲知名的投資大師莫過約翰.鄧普頓。約翰.鄧普頓被福布斯資本家雜誌稱爲“全球投資之父”及“歷史上最成功的基金經理之一”。鄧普頓在20世紀50年代首開全球化投資的風氣,他認爲世界各國有不同的經濟盛衰循環,不應將獲利機會限制在單一國家內,若加上以個別公司由下面上的選股方式,發搬世界各地的投資潛力,不但可使風險分散,還可爲資本創造利潤。鄧普頓曾經說過,人們總是問我,前景最好的地方在哪裏,但其實這個問題問錯了,你應該問:前景最悲觀的地方在哪裏?而他的另一句名言則是:街頭濺血是買入的最佳時機,甚至包括你自己的血在內。

市盈率是鄧普頓全球投資的指路明燈,正是市盈率指引鄧普頓在20世紀60年代進入日本市場,80年代進入美國市場,在90年代後期又進入韓國市場,最終都獲得巨大成功。鄧普頓的例子也說明了少數幾個重大的投資決策才真正改變了入的一生。

20世紀60年代,鄧普頓在日本股市市盈率僅有4倍時進行投資,而同期美國股市市盈率大約19.5倍,但是日本整體經濟維持在10%左右的增長速度,日本公司當時的利潤增長率極高,而美國經濟增長速度僅在4%左右。1960年代的日本被美國投資者認爲是一個工業落後的小國,生產廉價劣質的產品,而鄧普頓卻看到了日本人節約、勤奮、目標明確的寶貴品質。到了1980年代,大部分的美國人才開始意識到口本成爲世界經濟體中的主導力量,才紛紛投資日本股市。鄧普頓領先別人20~30年的看法使得他管理的基金在日本股票投資中大賺。日本東京證券交易所股價指數從1959年的80點上漲至1989年的2881點。

20世紀80年代末期,日本股票已經變得炙手可熱,市盈率如圖7-6所示顯示已經高達60多倍,股票資產泡沫明顯,股票價格向價值的迴歸加之日本人口老齡化,開啓了日本股市長達二三十年的熊市。

20世紀70年代末期,美國股票市場由於急速飛漲的惡性通貨膨脹、高油價、面臨來自日本競爭的威脅等因素,股票大幅下跌,投資者紛紛逃離。股票市場恐慌到以至於1979年8月13日,《商業週刊》刊發了一篇標題爲“股票已死”的封面文章,自然,後來這篇文章成爲一個大笑話。從日本市場大獲全勝的鄧普頓卻反其道而行,重新殺回美國市場,因爲他發現道瓊斯工業指數市盈率僅爲6.8倍,在美國股票歷史上再也找不到比這更便宜的時期了。包括市盈率在內的多種指標均發出一個信號:買入!鄧普頓在1982年道瓊斯工業指數800點的時候預測未來十年股指會在當時基礎上,上漲近3倍至3000點,十年之後,道瓊斯工業指數真的上漲到3200點,鄧普頓的看法再次得到了事實的證明。而自1980年代早期開始的股票牛市竟然長達20年直到2000年才宣告終結。

約翰·鄧普頓除了敢於在市場恐慌時買入股票,更是在泡沫膨脹時賣空股票,而且時機把握得非常精準。2000年美國納斯達克互聯網泡沫足以載入人類泡沫歷史,當時互聯網被認爲可以改變人類的一“切生活,凡是和互聯網有關聯的公司都一飛沖天,哪怕只要改成個看似互聯網公司的名字。納斯達克股票市盈率攀升到了驚人的151倍。鄧普頓挑選了84只科技股票賣空,合計投入了1.85億美元的賭注,這次他還是贏了。納斯達克指數從2000年3月的5100點跌到2002年10月最低的1100點,跌幅高達78%,直到15年之後的2015年納斯達克指數才又重新回到5000點。

1997年爆發的亞洲金融危機重創了亞洲各國,在遭受打擊而一-蹶不振的國家中,韓國的股票市場吸引了鄧普頓的注意力。鄧普頓認爲韓國是下一個日本,韓國與日本相似之處在於有較高的儲蓄率,較快的經濟增長速度,以及以出口爲導向,關鍵是1997年底,韓國股票市場市盈率跌至10倍以下。鄧普頓通過向一隻投資韓國股票的基金進行投資,結果該基金1998年初至1999年末收益率竟然高達267%。

市盈率運用

歷史對比

市盈率的一個運用是將公司目前估值狀況與自身歷史佔值狀況進行對比。計算出歷史各年度的平均市盈率、最大市盈率、最小市盈率等數據,再與目前的市盈率對比,就可以大致知道股票的估值便宜與否,如果處於歷史市盈率的下軌,則較爲便宜。不過值得一提的是歷史數據未必能夠簡單用來對比,因爲公司所處的發展階段未必相同,公司所面臨的競爭環境未必相同。

同行對比

市盈率另一個常見用法是用標的公司的市盈率和同行可比公司或者行業平均市盈率比較,以得出標的公司便宜與否,而不同行業之間的公司無法直接比較市盈率高低。問題的關鍵就在於選擇可比的公司,而事實上沒有兩家公司是完全-一樣的,投資者在選擇可比公司後,仍然需要考患風險、增長速度、現金股息支付率、銷售規模、行業地位等因素,對選擇的市盈率進行調整才能夠使用。如果你相信興業銀行在行業內擁有競爭優勢,未來能夠脫穎而出,利潤增長速度較快,風險偏好適合,但目前興業銀行的市盈率卻是行業裏較低的幾位,那麼興業銀行可能是被低估的。

國內A股市場目前存在一個顯著偏見,喜好小盤公司,認爲其規模小未來增長速度快,增長空間高,因而給予小盤公司比行業龍頭公司更高的估值倍數。而事實是行業龍頭公司爲什麼能被稱爲龍頭,恰恰是因爲過去強有力的競爭優勢導致其不斷領跑行業,規模才能夠做大。未來絕大部分的行業市場份額仍然會繼續向大公司集中。小公司中確實可能會有少數幾家因爲其機制靈活,商業模式創新等因素會後來趕上,但小公司作爲一個整體是低於行業龍頭大公司的。上述偏見就給了價值投資者買入的機會。例如,格力電器一直處於空調行業的龍頭地位,2010-2014年近五年來,不論淨資產收益率還是淨利潤增長速度平均都高達30%,市場份額也越來越高,但是由於投資者的小盤股偏好,過去5年格力電器股票大部分時間市盈率僅在10倍左右波動,給予了投資者持續購買使宜績優股票的機會,2010-2015年,格力電器股價已經上漲約4倍。同樣的偏見還發生在地產股龍頭萬科的身上。

動態市盈率

用上一年度的公司淨利潤數據計算而得的市盈率被稱爲靜態市盈率。靜態市盈率的缺點在於使用的是歷史數據,無法反映對公司術來的預期。假設公司的靜態市盈率爲10,但未來一年淨利潤下滑一半,來年的市盈率就變成了20,這時靜態市盈率僅是使得公司估值看起來便宜罷了。相反,如果公司未來年淨利潤能夠增長50%,市盈率就下降到了6.7,靜態市盈率就會低估了公司的價值。因此,我們會使用動態市盈率來你補靜態市盈率的缺點。動態市盈率是指以下一年度的預測淨利潤計算的市盈率,等於股票現價除以下一年度每股收益預測值。除了可以計算下一年度的動態市盈率外,還可以計算下兩年、三年的動態市盈率。此外,還存在TTM(TrailingTwelveMonths)市盈率,中文稱爲滾動市盈率,是指利用已經公佈的過去四個季度(12個月)的每股收益和股價計算的市盈率。

值得注意的是,分析師盈利預測往往根據過去的數據線性推測未來,在公司基本面沒有發生拐點前,這樣的做法是可行的,但是一旦發生拐點,則預測的合理股價與現實中的股價就存在天壤之別。在預測公司利潤增長速度時,也需考慮利潤本身的規模大小,利潤基數越大顯然增長越困難。分祈師的盈利預測整體上存在樂觀傾向,預測數據往往較實際值高。《麥肯錫季刊》(2010年5月)中《股票分析師,依然“太牛”》一文指出,在過去的25年問,分析師始終是一成不變地過於樂觀,他們預計每年盈利增長經偏高。例如美的電器2009年ROE比格力好,股價走勢就比格力強,招商銀行2009年ROE低,利潤衰退大,股價就落後於行業乃至大盤表現,濰柴重機出個淨利潤增長100%的預告,股價就會連續三個漲停板。這時,估值就往往會被巾場放到第二位。事物的另一面是並不會存在很多的公司能夠長期保持很高的增長。現在A股的一種謬論是中小盤的公司市盈率很高但是未來增長也很高,所以股價是有支持的,並且喜歡列舉騰訊、百度、阿里巴巴的例子證明長期高市盈率是可以的。問題是上述三家都是事後才被證明盈利的持續高增長,而且無數的互聯網公司中也就誕生了這三巨頭,它們的成功也是基丁無數細分領域的小公司倒下了,期望每家公司都能夠成爲行業巨頭的想法並不現實。此外,--些公司的增長是通過不斷增發新股融資,股東加大投入才實現的,這些公司本身的內源增長並不高。

戴維斯雙擊

在低市盈率買入股票,待成長潛力顯現後,以高市盈率賣出,這樣可以獲取每股收益和市盈率同時增長的倍乘效益。這種投資策略被稱爲“戴維斯雙擊”,反之則爲“戴維斯雙殺”。

戴維斯雙擊的發明者是庫洛姆·戴維斯。戴維斯1950年買入保驗股時PE只有4倍,10年後保險股的PE已達到18倍。也就是說,當每股收益爲1美元時,戴維斯以4美元的價格買入,隨着公司盈利的增長,當每股收益爲8美元時,一大批追隨者猛撲過來,用“8X18美元”的價格買入。由此,戴維斯不僅本金增長了36倍,而且在10年等待過程中還獲得了可觀的股息收入。

約翰.聶夫的成功投資

約翰·聶夫1964年成爲溫莎基金經理,直至1994年退休,著有《約翰·涅夫的成功投資》一書。約翰.聶夫在溫莎基金31年間,複合投資回報率達13.7%,戰勝市場3%以上,22次跑贏市場,總投資回報高達55倍。約翰·聶夫自稱低市盈率投資者,對市盈率的理解較爲深刻,以下爲他運用低市盈率的投資法則。

避免市盈率誤用

雖然市盈率指標簡單易用,但也正是因爲簡單使得投資者缺乏系統考慮公司基本面的情況,誤用市值率的情況普遍存在。以下爲較爲常見的誤用之處。

1.週期公司誤用。週期行業,由於產品大多同質化,公司盈利取決於產品的供求關係。在行業波峯時週期公司盈利狀況很好,市盈率分母較大,市盈率較低,給了投資人估值看上去很便宜的錯覺,但正是因爲豐厚的利潤吸引了產品供給的增加,很可能發生行業反轉,公司盈利下降的情況,股價下降,市盈率反倒上升。而在行業低谷時,公司普遍虧損或者微利,市盈率高達成百上千,股票估值看上去很貴,但真實卻可能很便宜,一旦走出低谷,盈利上升,反倒出現股價越張市盈率越低的情況。因而週期公司除了關注市盈率指標的變動,更需要結合後面我們所說的市淨率指標判斷。

2.前景變差,業績下滑。運用市盈率最關心的仍然是公司未來的發展前景,投資者要確保買到的不是未來業績大幅下滑的公司,否則即便現在買入的市盈率再低,也無濟於事。

3.現金流差。市盈率指標關注的是公司的淨利潤情況,這使得在使用時缺乏從DCF模型的角度去思考公司的現金流情況。如果公司利潤狀況不錯,但是經營性現金流淨額很少,而投資性現金流淨額又很大,這樣低市盈率的公司,其實背後是因爲公司的價值低。

4.風險過高。之前我們提到市盈率的驅動因素之一是貼現率,風險越大的公司貼現率應該越高,市盈率水平越低。如果某些行業或者個股市盈率低於其他,未必真的便宜,很可能是因爲承擔了過高的風險,例如財務風險過高,運營風險過高等。

5.忽略增長及空間。現金流貼現模型顯示公司大部分價值來自於未來永續增長部分,而這部分就和公司增長的空間相關。行業及個股的增長速度和空間很大程度就決定了行業與行業之間,個股與個股之間的市盈率差異。

6.忽視可持續的經營利潤。計算市盈率要扣除非經常性損益,考慮到投資收益、補貼或者資產重估收益等因素,關注利潤是否來自主營業務,持續性如何。有的公司利潤也是來自主營業務,但主要集中在單個項目,單個項目一旦完成,利潤不可持續。

7.假賬風險。由於市盈率計算基於公司淨利潤水平,而淨利洞是公司選擇會計政策、會計估計編制出來,人爲調節的空間很大。如果投資者選擇了一份虛假的財務報表作爲價值評估,將得不出任何意義。

8.用別人更貴來證明自己便宜。投資者經常用估值很高的同行業公司來證明標的公司的便宜,事實上,兩者可能都是很貴的,只是參照公司更貴,這正是比較估值法的重大缺陷。

總的來說,市盈率大致反應了股票的貴賤,但是高市盈率未必真貴,低市盈率未必真便宜,仍然需要具體分析。從概率來說,如果-一個組合涵蓋了來自不同行業的低市盈率公司,那麼這個組合長期跑贏市場指數的機會很大。