在研究期內,股票按季度以正常方式劃分爲五組,嚴格按照市盈率大小排列,回報率做了年化處理。

圖11-3再次顯示了低市盈率股票的卓越表現。在41年中,市盈率墊底的一組取得了年均15.2%的回報率,而市場年均回報爲11.6%(見最右邊的一組),市盈率最高的一組的年均回報率是8.3%。最低市盈率組比最高市盈率組的回報超出6.9%,幾乎是後者的兩倍之多。如果你是在積攢退休金,這個差異會隨時間推移而變得非常巨大,見圖10-3和圖10-4。

再看圖11-3,你將看到這些股票也能提供較高的股息如圖11-3所示,低市盈率組的年均股息率在整個研究期內達到了4.5%,市場年均股息率是3.1%,而高市盈率組的年均股息率只有1.4%。“最差”股票與“最佳”股票在股息收益上的差距達到了每年3.1%。如果在此期間投資1萬美元,組合價值僅在股息這一項的差距就高達43098美元。

再看看圖11-3中的資本增值情況。專家所說的“最佳”股票,在這裏指的就是具有最高的市盈率,本應獲得最大幅度的增值。但事實並非如此,其增值幅度最小。而那些被拋棄的股票,市盈率最低,增值幅度卻最大。流人“最佳”股票的資金並沒有獲得最佳收益,那些不被看好的股票反而躍居第一梯隊。低市盈率股票在兩個方面,即更高的股息和更大的增值方面都表現最好。這是常人無法理解的事情。

較高的股息回報有時會讓熊市的廉價股的價格上漲,這是低市盈率的股票和其他逆向投資策略在市場不好時能勝出的一個重要原因。

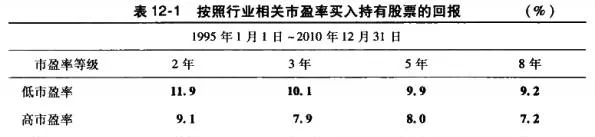

如果你不想頻繁交易,逆向策略會很適合你,回報較高而且組合週轉率很低。表11-1顯示的是在1970-2000年買人最低市盈率的股票持有2-8年的回報情況。粗略看一眼,就會留下深刻的印象。5年期低市盈率的股票組合仍提供了最高的年回報(15.2%),大福領先最高市盈率般票組合(9.4%)和市場平均水平(12.0%)。低市盈率組合回報在3年期、5年期和8年期,都領先於市場和高市盈率組合。

令人驚訝的是,高回報率居然能夠保持如此之久,這說明對低市盈率股票的低估是明顯的。持有最低市盈率的那組股票,9年後仍能得到高於市場水平的回報,與第1年的表現很接近。對於高市盈率的股票,高估也同樣顯著,甚至在5 年之後,它們的回報仍低於市場水平。

低市盈率和其他逆向投資策略的另一個優點是並不需要做很多工作纔會有效果。正如我們剛看到的,將大型公司股票加人進來重新平衡低市盈率組合,每年仍可獲得高於市場水平的回報。當然,你不太可能經常這樣做,這是一種低操作密度但具有高回報的投資策略。你不必花時間爲如何挑選、監督和了解公司、行業和經濟信息而痛苦,只需選定你的組合(稍後會講到如何去做),然後讓其自動運作。你將省去煩惱,無須考慮稅款、佣金、交易成本。同時,你會得到超過市場水平的合理回報。正如你知道的,很少有基金經理能做到這一點。前面圖表要表達的要點,並非是主張持有組合到老死,而是指出了我們通常的工作理念是通過忙碌的工作取得成功,但這樣做是沒用的,反而會得到相反的結果。

當然,在投資領域我不會做一個投資組合,然後8年內都不再管它。表11-1(在41年中所取的一個大樣本)顯示了通過審慎確定人市時點,並在過程中做一些微調,你就能賺到大錢。