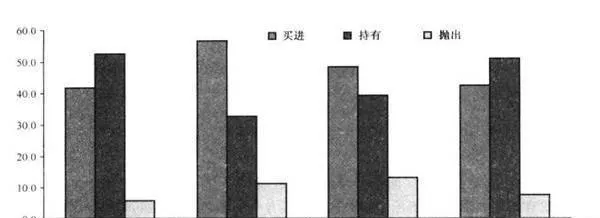

大量證據表明,我們這個行業到處都充斥着看漲偏好。例如,圖18-3顯示了買進、拋出及持有在全部投資建議中的百分比。非常奇怪的是,約91%的投資建議均爲賣出或買進,持有比例僅有9%。

分析師的預測則是另一個樂觀情緒氾濫的例證。前1/5股票的預期增長率最低(年均增長率約爲6%),而最後1/5股票的預期增長率最低(年均增長率超過22%)。黑色柱形圖代表5年之後的實際結果。在統計上,前1/5和後1 /5在預期增長率上不存在顯著差異。

圖18-3 各類投資建議的比例

但需要注意的是,分析師最看好漲勢的股票,往往也是讓投資者失望的股票!長期的年均預期增長率約爲13%,而實際的年均增長率卻只有8%—預測誤差高達500點!

買方分析師在預測方面似乎也好不到哪裏。哈佛商學院鮑里斯•格獸斯伯格等人在2007年撰寫的一篇論文對買方分析師和賣方分析師進行了研究,結果耐人尋味。

按常理,我們應該能找到足夠的案例說明,買方分析師不會像賣方分析師那樣有明顯的傾向性。臂如,他們與企業的財務工作基本不存在利益衝突問題,他們大多不會擔心企業干預,因爲他們可以動用自己管理的資產進行投資,他們的投資推薦也不需要接受公開審查。

這就是說,買方分析師本身有足夠的利益動機。在最近和一些基金經理的談話中,如何應對不持有基金頭寸的分析師提出的投資建議,已經成爲一個熱門話題。因此,分析師誘使基金經理買進他們推薦的股票,顯然是不容忽視的因素。

但是作爲一個經驗主義的懷疑者,一切證據都需要用實踐來驗證。這也是格魯斯伯格等人的研究備受矚目的原因所在。他們掌握了來自買方公司分析師的第一手數據。當然,這裏也有一個小規模樣本問題:我們討論的只是一家公司。但考慮到有證據總好於沒有任何證據,因此,我們不妨接受格魯斯伯格等人的結論—這雖然是一個由買方機構驅動的研究,但絕對是一項值得尊重的大規模研究,並對他們的結論進行檢驗。