價值投資策略不僅容易出錯,而且不會立竿見影,相反,它需要經過一段時間才能發揮作用。兩種方式可以讓價值投資機會爲我們帶來回報。例如,在我買進明顯低估的股票時,其他人也會意識到,這確實是一隻廉價股票,於是,市場開始糾正定價偏差。但是,股票也有可能依舊保持被低估狀態,並通過分配高股利而爲投資者帶來更高的長期收益。儘管兩種情況皆有可能,但是從價值角度出發,我們根本就不可能提前預知哪種方法收益更高。

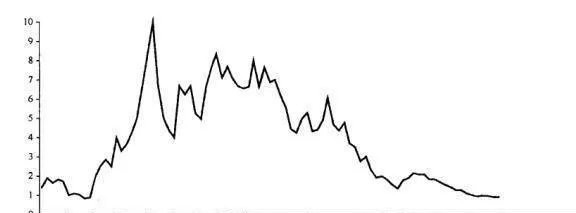

這就意味着,價值投資者必須是長期投資者。通過對價值投資者的研究,我們發現,我們的平均持有期爲5年,而紐約證交所的每隻股票平均持有期卻只有11個月(見圖14-4)。

圖14-4 紐約證交所上市股票的平均持有期/年

不過,從長計議並不是我們人類的本性。在面對擺在眼前的收穫時,我們的大腦會釋放多巴胺。多巴胺會讓人們產生愜意感,更自信,也更激動。而大腦中主要接收多巴胺的部位均與X系統有關(高效但邪惡的心理體系)。和享受美食或服用可誘發舒適感的藥物一樣,收穫金錢收益的可能性,也會刺激大腦分泌多巴胺。

2004年,普林斯頓大學神經學家塞繆爾•麥克魯爾等人對決定推遲享受的神經系統進行了研究。大量研究已經說明,人們在現時行爲中鮮有耐心,而在規劃未來行爲時則耐心十足。例如,面對今天獲得10美元或次日獲得11美元這兩種選擇時,多數人會選擇立即變現。不過,如果你讓人們在一年之後獲得10美元或是在一年零一天之後選擇11美元,很多先前選擇立即兌現的人會選擇第二個方案。

爲研究大腦面對這些選擇時會作何反應,麥克魯爾等人對參與者在立即兌現或推遲享受貨幣回報之間的一系列選擇進行決策時的大腦活動進行了研究。有些選擇配對由兩個立即兌現方案構成;有些則要求參與者在兩個推遲迴報方案之間進行選擇。

他們發現,如果方案中包括立即兌現選項時,腹側紋狀體(屬於大腦基底神經節的一部分)、眶額部皮質中部及內側前額葉皮層就會進入異常激烈的活動狀態。所有這些要素均與X系統有關。麥克魯爾等人指出,這些部位還聚集着中腦多巴胺系統。他們認爲,“這些結構的活動狀態與衝動性行爲保持同步”。

對於由兩個推遲迴報組成的配對選項,腦前額葉皮層和背外側前額皮層將進入激活狀態(屬於C系統)。選擇越難以作出,這些部位的活動就越激烈。但是要克服X系統絕非易事。通常,在C系統還沒有來得及對問題進行掃描時,X系統已經作出反應。似乎我們願意受制於短期目標的定式思維,把眼前收穫作爲全部回報。因此,凱恩斯的話或許最能說明問題:“以真正長期預期爲基礎的投資在今天已經少之又少,以至於它似乎變成了不可能的事情。”耐心的確是一種美德啊。在投資中,損失厭惡傾向和時間跨度並不是孤立的問題。檢查投資組合收益情況的次數越頻繁,你看到的就越有可能是虧損。因此,我們完全有可能想象,一個技藝超羣的基金經理,會面對連續3年收益下跌的窘境。

阿密特•戈約爾和撒尼爾•瓦哈爾在2004年進行的一項研究表明,我們必須向最終客戶說清投資風險的理由,這項研究絕對是所有養老金和信託基金的必修課。他們對養老金計劃出資人及託管人在1993-2003年間4000個聘用或解僱投資經理的決定進行了研究。他們的結論驗證了投資者追逐短期收益的典型行爲特徵。在出資人聘用基金經理時,這些基金經理在被聘前3年的平均超額收益率接近14%,但是在接受聘用之後,他們的超額收益能力卻不具有統計顯著性。相比之下,那些因業績不佳而被解僱的基金經理,在離職前3年的年均收益低於市場平均收益率約6%。不過,在被解僱之後的3年裏,他們的超額收益率卻恢復到5%。毫無疑問,這是延長考量時間的最大理由。