值得長期投資的行業——來自人師共同的選擇

有的行業裏的公司只適合階段持有,例如處於高增長勢頭的行業,或者景氣程度向好的週期股,而有的行業裏的公司,如果價格不是高估太多,超長期限的投資和持有能夠最大限度地享受複利的增長。這背後的邏輯是這些行業能夠長時期穩定地保持較高的超額收益。令人驚奇的是,一些世界聞名的投資大師在對超長K期持有的行業選擇上,表現出高度的一致。

《投資叢林》中的長期投資行業

斯蒂芬·A.加里斯洛夫斯基是一位在加拿大聲名顯赫的投資富豪和慈善家,他在79歲時寫了自己一生唯一的一本書《投資叢林》,總結自己50 年的投資經驗。以下爲他對一些值得長期投資行業的看法。

“你成功的關鍵點是選擇在非週期行業內領先公司的股票,然後堅持持有它們多年。這種投資途徑因爲很少變動所以看似平淡枯燥,但這種做法是有效的,尤其是在你借鑑了專家的分析研究之後。謹守規則並留在投資的高速公路上,不要四處觀望。”

“對花生醬、穀類食品、軟飲料,或者剃鬚刀片的消費基本上是非週期性的。不僅如此,隨着冷戰結束,這些產品已經擴張到全球。業內領先公司具有單位產品成本較低的好處,從而能積聚更大的利潤,進而提供更多的資金來推動它們的擴張。它們的市場網絡非常強大,能被用於推廣新開發的產品或者是通過收購而獲得的產品。身爲引領者,更大的利潤空間允許它們在追求成長的同時獲得股利,而第二名或第三名的公司很可能要從兩者中選擇一個。

像吉列、可口可樂、菲利普·莫里斯、聯合利華、家樂氏、康尼格拉等這樣的公司,就是值得考慮的公司類型。你應當查驗它們在一個時期,例如,10 年期的收益和股利增長率。如果它們每5~7年增長一倍,那麼這些公司就是你投資計劃的候選者。更進一步,如果股價在10年中上漲了4倍而同時市盈率沒有提高,那麼這樣的股票,就是你本應該在10年前就去購買的股票。”

“供你探尋的另一個非常肥沃的領域是醫療,包括業內領先的醫療產品供應商的股票。像雅培、強生、諾華(瑞士公司)、豪夫邁-羅氏(瑞士公司)、卡地納健康集團(Cardinal Health)、 輝瑞、安進(Amgen) 等。這些都是重點關注對象,有着堅實的特許權和出色的研究設施。在我看來,這是一個絕妙的領域,其內的公司股票在我的投資組合中總是佔有很大一部分。”

“零售和分銷物流行業也會產生一些好股票,但這是一個比較微妙的領域。例如,業內領先的藥品連鎖店有着很棒的經過時間檢驗的業績。但零售概念股經常只有有限的生命週期,並且很難延長。頂尖的食品連鎖店被證明更可能比百貨公司或專賣店存續得長久。不過,如果你能及早抓住一個好概念股,就像沃爾瑪或者家得寶(Home Depot), 它能在許多年裏向你提供15%的成長率。”

“在銀行或保險領域很難找到15%的 穩定成長,但這樣的增長確實存在,尤其是近來。競爭法律的變革模糊了證券包銷、經紀業、保驗業和銀行業之間的界限,爲發展創造出新機遇,其結果是世界範圍的業務擴張。在這個領域中有許多股票提供每年12%~ 13%的穩定收益。當然,你應當看到利率,因爲高利率傾向於抑制這些股票的價格。尋找那些常年提供高所有者權益收益率的金融股票,它們還要有一-條增長的收入線,要顯示出不論是在頂端(毛收入)還是在底端(淨收入)都有穩定的增長。我要再次說明,主要是要尋找業內領導者:如果管理良好,那麼規模就能提供較低的單位成本和競爭優勢,也就是這個道理,導致了現在強勁的兼併趨勢。”

加里斯洛夫斯基對長期投資行業的選擇:消費品、醫療、零售和分銷物流、銀行、保險。而他對高科技和強週期行業是持否定態度的。

“你要避免的,是不滿足上面所討論的行業範圍。在高技術行業中,有許許多多公司可以在很多年裏做得非常好,但之後就垮掉,正如蘋果、王安電腦(Wang Labs)、 優利系統(Unisys) 和數字公司(Digital),它們就是例子。”

“在全世界我可以選擇的幾萬只股票中,我真正需要看得最多隻有50 ;只。我不需要買加拿大貝爾或者通用汽車,因爲我不認爲這些公司能在今後持續多年一直產生每年14%~ 16%的收益。同樣的事情也適用於造紙業公司的股票,因爲這個產業嚴重受週期支配,並且農林礦產品的收益很少能提供14%~ 16%的長期成長空間。“

《戴維斯王朝》中的長期投資行業

《戴維斯王朝》講述了戴維斯家族的祖孫三代一父親 斯爾必·庫洛姆,戴維斯、兒了斯爾必、孫了克里斯,通過對投資的執者,成就偉業的故事。第一代的庫洛姆.戴維斯,在1947年38歲時,辭掉紐約州財政部保險司的官職,拿着妻子的5萬美元用於股票投資,到1994年去世時,資產接近9億美元。戴維斯第- -代40年來的年投資回報率爲23%。第二代的斯爾必·戴維斯,在1969年開始經營紐約風險基金的28年中,有22年維持擊敗市場的表現。第三代的克里斯·戴維斯,繼續活躍在基金管理的前沿,管理着規模達幾百億美元的戴維斯基金公司。戴維斯家族靠什麼成就傳奇呢?保險和銀行業。在選擇什麼樣的公司方面,他們信奉:“所售產品或服務永不過時。”下面爲他們對一些行業的看法。

“保險公司同生產商相比,擁有許多得天獨厚的優勢。保險商的產品總是推陳出新,將客戶的錢投資以獲取利潤,無需昂貴的工廠和實驗室,也不製造污染,還能抵禦經濟裒退。經濟低潮來臨時,消費者推遲大宗購買(房屋、汽車、家用電器等),但他們不能推遲交納住房、汽車以及人壽保險費用。”

“一些保險公司已經度過了他們200歲生日,向銷售的產品基本上沒變,還是創始人在世時的那些產品。他們把客戶的錢用於投資,從中漁利:而生產商永遠得不到這樣的機會。”

“銀行不製造任何產品,因此不需要昂貴的工廠、精密的機械、倉庫、研究室或高薪博士。銀行不會造成污染,所以不用花錢購買控制污染的設備。它不出售小器具或成衣,因而無須聘用銷售人員。它不用裝運貨物,因此沒有運輸費用。銀行唯一的產品就是貨幣,從儲戶手中借款再貸給借款人。貨幣表現爲多種形式(硬幣、紙幣和證券),但永遠不會過時,銀行之間相互競爭,但銀行業本身永遠時興。但這一點卻不能套用到馬車、油燈、客車、電報機、打字機、留聲機和賺錢的名片夾,等到新點子一出現,這些知名產業就會遭到淘汰。帕洛阿圖市的一個人哪天靈光一現發明的小玩意兒也可能會使硅谷一半的公司破產,但是銀行業仍能繼續存在。”

“銀行業永不過時,因爲金餞永不過時。斯爾必受僱的公司便是證明。紐約銀行早在18世紀就已經創立,除了長命百歲,銀行業還惹上了俗氣的名聲。正因爲銀行不會過時,所以也不能引領潮流,那麼投資者就不會情願花大力氣購買銀行股票。這樣一來,你可以總是以較低價格買到銀行股票,不用花許多錢,就能爲銀行的發展投資。銀行是借他人之財發家致富的,但資金的配置必須謹慎纔行。不計後果地發放貸款是職業劣根性,但風險可以由老練的經營者降到最低:說是老練,不如說是不讓利慾薰心。”

“戴維斯對鋁、橡膠、汽車或混凝上公司絲毫不感興趣。諸如此類的生產商都需要造價很高的廠房,修理和不斷革新會讓他們的現金所剩無兒。他們會在經濟蕭條期賠錢,因此股票收益也不牢靠。他們總要引進新工序或新發明,這會使他們面臨破產危機。縱觀生產製造業的歷史,沒有幾個公司能夠長壽,只有那些不斷革新改造的公司才能不被淘汰。”

“道瓊斯指數由重工業巨頭所主宰,橡膠、汽車、水泥和鋁業公司(如今它們中的大多數已不如當年)。這些行業中的公司都被吹捧爲高質量、低風險、適於任何投資組合中的長期投資。儘管當時羅爾茲金屬公司和美國鋁業公司已經開始站不穩腳跟,但大多數分析師都沒有預測到,廢棄的精煉廠和關閉的廠房將會閒置破敗;更沒有分析出,這些本是堅韌不拔的工業怎麼會陷入虧損的泥潭而一蹶不振, 又怎麼讓投資者始終搖頭嘆息。快餐店、購物中心和連鎖專賣店將會紅遍全國,但誰又料到麥當勞、唐金甜麥圈和肯德基能夠有朝一日比無所不能的美國鋼鐵公司還要更有價值,給予股東更爲豐厚的回報?”

“他也忘不了羅爾茲鋁業公司。事情過去40年,斯爾必仍然後悔在1960年的一篇報告中推薦它。羅爾茲鋁業是四大鋁業公司之一,其餘三個是美國鋁業公司、加拿大鋁業公司和愷撒鋁業公司,四家公司主導世界鋁市場。“二戰”前,美國鋁業公司享受壟斷特權,爲了重新引入競爭機制,政府建造鋁廠,並出售給羅爾茲和愷撒公司。爲了加大企業存活概率,政府提供零利息貸款,讓這兩家公司買下工廠,貸款被稱作“需求證明書”。同時,這一反托拉斯行動迫使美國鋁業公司新建了其加拿大子公司,即加拿大鋁業公司,成爲四強之一。市場對鋁的需求很高,所以四家公司的生意都源源不斷。工人們加班生產,在朝鮮戰爭期間拼命完成訂單。公司聲稱從汽車到傢俱、機車到橋樑,幾乎每件東西都能用這種輕質金屬製造,還向飛機制造商承諾了巨大的潛在銷售量。”

“金屬鋁的新用途確實讓人興奮,但市場供給卻遠遠人於需求。價格下降、利潤全無,股價演繹蹦極。40年後,羅爾茲和其他金屬公司股票耍比艾森豪威爾總統時期、強尼馬塞斯述是童星的時候還要廉價。斯爾必親眼目睹了購買高價成長股的後果,也終於瞭解到公司經營者一般都會盡量地報喜不報憂。”

三《投資者的未來》中的長期投資行業

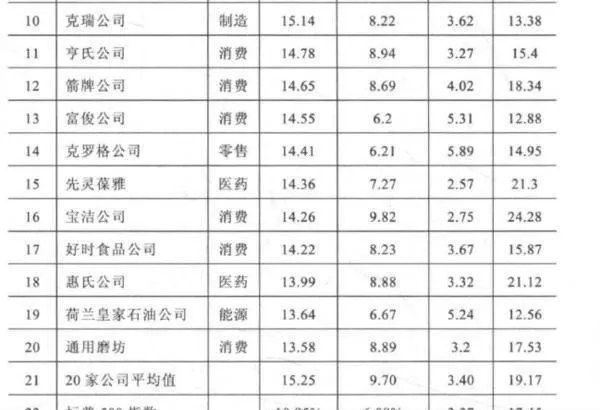

西格爾所著《投資者的未來》一書研究了從1957~2003年46年間標準普爾500家原始公司的股價收益率,其中表現最好的20家公司與標準普爾500指數的整體收益差距極大。 在表現最好的20家公司中,有兩個行業牢率佔據着統治地位:高知名度的消費品牌公司和著名的大型製藥企業。這些公司都獲得了廣泛的認同和消費者的信賴。它們在過去半個世紀裏經歷了經濟環境和政治氣候的巨大變化並最終生存下來。此外,這些公司都積極地開拓了國際市場。表4-3 所示爲20家公司收益率情況。

其中11家是世界知名的消費品公司。小腳趾圈公司一直生產棒棒糖,好時食品也是糖果、巧克力生產商,箭牌公司生產口香糖,它們生產的產品和100年前如出一轍。亨氏則是番茄醬的代名詞,大部分家庭的餐桌少不了它。可口可樂和百事可樂生產碳酸飲料,菲利普·莫里斯和富俊公司是菸草企業。高露潔棕欖和寶潔都是生產家用衛生品的公司。西格爾認爲這些公司的持續成功,源於在美國乃至全世界樹立強有力的品牌形象。備受尊敬與信賴的品牌使得公司可以將產品價格提高到競爭價格之上,爲投資者帶來更多利潤。

其餘還有6家知名製藥企業:雅培、百時美施貴寶、輝瑞、默克、先靈葆雅、惠氏。即使經濟低迷的時候,人們也會生病,需要治療,而且醫生開出什麼藥,患者就要買什麼藥,不能自主選擇,無法討價還價,需求穩定,利潤率高,這自然成就了醫療行業。

巴菲特的重倉行業

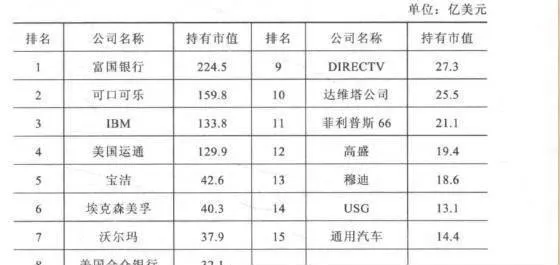

讓我們看看伯克希爾公司2014年前兒大重倉股,如表4-4所示。

巴菲特目前持有的五大重倉股可口可樂、IBM、富國銀行、運通、寶潔,都有100年以上經營歷史,佔他所持股票市值70%以上,前十大重倉股佔市值90%以上。重倉的行業分佈在金融、消費品、能源、傳媒、零售、醫療、科技等。