在基金公司网站上,每晚公布当日母基金净值。通过母基金净值的涨跌幅对应指数的涨跌幅,简单相除就能估算出母基金仓位。集思录上有一栏“预估仓位”,收盘前通过指数涨幅×仓位,即可估算出当晚的净值。

盲拆和盲并

如果您的券商不支持盲拆和盲并,套利过程要多用1天时间,那还是别玩这游戏了,否则真就要欲哭无泪了。目前有20多家券商支持盲拆和盲并,套利者戏称为“文艺券商”。

分拆套利

这种在T日收盘前申购母基金的溢价分拆套利,需要承担T+1日的整日,T+2日开盘的价格波动风险,并不是无风险套利。因此,在股市上涨的趋势中胜算大些,如果是下跌趋势则必须有足够溢价率才考虑操作。

注意“三不套”:(1)溢价率低的不套;(2)下跌趋势不套;(3)基金规模小(流动性差)的不套。

母基金申购费

基本都是100万元以下为1.2%,100万元到500万元为0.6%,500万元以上则1000元封顶(相当于0.02%),因此溢价分拆套利时大资金明显占优势。上交所的分级基金溢价套利是T日申购,母基金T+2日到账,当日交易时间可以分拆卖出。

折价合并套利流程

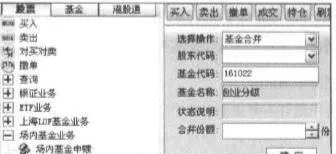

(1)T日。在收盘前如果A+B<2C,A与B是交易价,母基金C是预估当日收盘净值+赎回费率,按比例买入对应的A与B,同样先买B再买A,然后发送合并指令,如图所示,当晚自动合并成功,与盲拆一样。并也需要文艺券商支持。与申购不同,赎回母基金没有5万元起点的门槛,但要求数量是100份的整数倍,因此只要满足最低合并数量就行。千万注意填入“基金代码”的是母基金代码,数量是合并后的母基金份额。

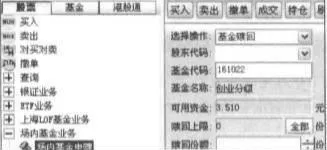

(2)T+1日。在交易时间下单赎回,如上图所示,赎回价以当晚母基金净值为准,赎回费无论资金大小都是0.5%,合并套利完成。套利者需要承担的风险是T+1日母基金的净值波动,还有如果当日赎回量占基金总份额10%以上时,基金可以用“顺延赎回”条款暂时拒赎。

折价合并套利特点

减少母基金规模,降低使用效率

折价套利最后要赎回基金,会减少母基金规模,因此基金公司肯定不支持,母基金赎回后通常要T+4日资金才能到账,明显降低使用效率。

利润不高

不必等到折价率变高,B的持有者就会先买入A然后再合并赎回,这就使折价套利在扣除赎回费后,能有1%的利润空间就到顶了。

下跌趋势中不适合

下跌趋势中最好不要做折价套利,因为有T+1日的持仓风险,否则好不容易准备赚点蝇头小利,结果全被当日净值的下跌所吞噬。T+1日母基金的净值波动是由母基金仓位决定的,极端情况是如果母基金空仓净值就不会波动。因此不管是溢价还是折价套利,母基金仓位越低,T+1日母基金的净值波动就越小。

上交所折价套利空间难以捕捉

上交所折价套利:上交所T日买入A与B当天可以立刻合并,而且母基金可以像A和B一样上市交易,合并后的母基金除了申请赎回外,还能在当日卖出完成套利。因此,上交所只要有一点折价套利空间,立刻被计算机套利抹平,咱手工单就别自讨没趣了。