商業

會計解釋

- 什麼是會計解釋?會計解釋是由會計準則機構發佈的聲明,闡明應如何應用現有會計準則。解釋通常不是要求,而是概述最佳實踐並提供進一步的解釋。要點會計解釋是會計委員會發布的澄清會計準則應如何應用的聲明。解釋通常不是要求,而是概述最佳實踐並提供進一步的解釋。會計解釋有助於消除歧義並防止會計師錯誤地應用不同的方法。

天使投資與衆籌:如何爲您的初創公司籌集資金?

- 籌集資金是任何初創企業可能面臨的最大挑戰之一,但幸運的是,企業家有不止一種選擇來獲得所需的資金。尋找天使投資者有其優勢,但衆籌正在重新定義新興公司的起步方式。兩者都有各自的優點和缺點,在投入之前瞭解它們如何影響初創公司的長期前景非常重要。與天使投資者一起資助初創企業典型的天使投資者是有興趣幫助新公司擴張的高淨值個人。

什麼是端到端?從開始到結束的完整流程

- 什麼是端到端?端到端描述了一個過程,該過程從頭到尾處理系統或服務並提供完整的功能解決方案,通常不需要從第三方獲取任何內容。它通常指的是能夠從頭到尾貫穿項目並提供創建可行解決方案所需的一切的供應商——無論是硬件、軟件、勞動力、書面材料和程序。端到端解決方案還遵循消除中間層或步驟的理念,這有助於優化業務的性能和效率。

出口貿易公司的定義、使用理由

- 什麼是出口貿易公司?出口貿易公司是一家獨立的公司,爲從事出口的公司提供支持服務。這可能包括代表客戶進行倉儲、運輸、保險和計費。此外,出口貿易公司可以幫助製造商尋找海外買家,並向他們提供其他相關的市場信息。一組生產者也可以組建自己的 ETC。

會計慣例:定義、方法和應用

- 什麼是會計慣例?會計慣例是用於幫助公司確定如何記錄會計準則尚未完全解決的某些業務交易的指南。這些程序和原則不具有法律約束力,但被會計機構普遍接受。基本上,他們是 旨在促進一致性並幫助會計師克服編制財務報表時可能出現的實際問題。要點會計慣例是用於幫助公司確定如何記錄會計準則尚未完全涵蓋的業務交易的指南。

權責發生制會計與收付實現制會計:有什麼區別?

- 權責發生制會計與收付實現制會計:概述權責發生制會計和收付實現制會計之間的主要區別在於確認收入和費用的時間。收付實現制可以立即確認收入和費用,而權責發生制則側重於預期收入和費用。要點權責發生制會計在交易發生時但在收到或發放款項之前記錄收入和支出。收付實現制會計在實際收到或發放與這些交易相關的現金時記錄收入和費用。

爲什麼遞延收入被視爲負債?

- 什麼是遞延收入?遞延收入是在交付產品或服務之前從客戶收到的付款。但是,付款尚未計入收入。遞延收入也稱爲未實現收入,在資產負債表上列爲負債,因爲在權責發生制下,收入確認過程尚未完成。要點遞延收入是指因未來交付的服務或貨物而收到的收入。遞延收入在公司資產負債表上記錄爲短期負債。

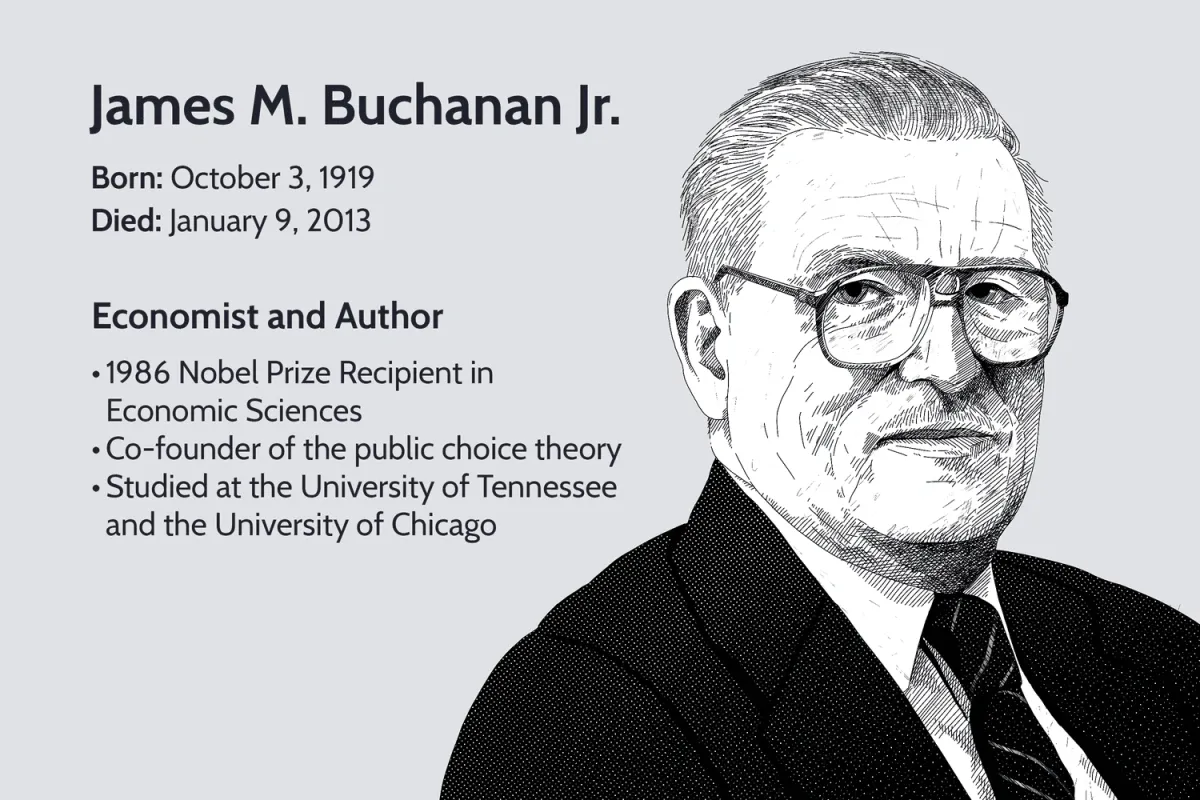

小詹姆斯·M·布坎南是誰?

- 小詹姆斯·M·布坎南 (James M. Buchanan Jr.) 是一位美國經濟學家,因其對公共選擇理論的貢獻而獲得 1986 年諾貝爾經濟學獎,該理論利用經濟學來分析選民和公職人員的行爲。他是多本著作的作者,其中包括《經濟學家應該做什麼?》、《自由的極限》以及與戈登·塔洛克合作的《同意的演算》。

應計收入:已賺取但尚未收到的錢

- 什麼是應計收入?應計收入是公司在正常業務過程中賺取但尚未收到且尚未向客戶開具發票的款項。根據定義,在一段時間內積累收入但每年只向股東支付一次的共同基金或其他集合資產是在累積收入。個別公司也可以在沒有實際收到的情況下產生收入,這是權責發生制會計制度的基礎。要點應計收入是已賺取但尚未收到的收入。

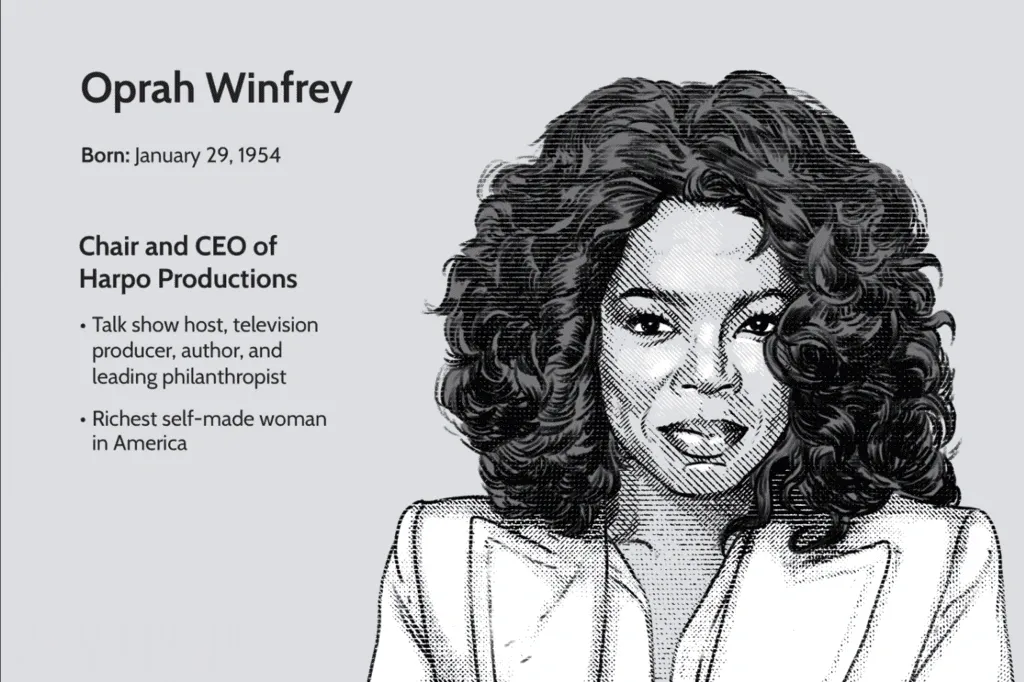

奧普拉·溫弗瑞是誰?

- 奧普拉·溫弗瑞 (Oprah Winfrey) 是一位深受喜愛的美國偶像和億萬富翁,據報道,截至 2022 年中期,其身價爲 26 億美元。她是一位多媒體高管、演員、作家、製片人、脫口秀主持人和慈善家,其影響力和成功幾乎遍及媒體的各個方面。

淨營業損失 (NOL):定義和結轉規則

- 什麼是淨營業損失 (NOL)?當公司在一個納稅期內允許的扣除額超過其應稅收入時,就會出現淨營業損失(NOL)。 NOL 通常可用於通過國稅局 (IRS) 的稅收規定(稱爲損失結轉)抵消公司在其他納稅期間的稅款。近年來,NOL 稅法發生了重大變化。

投資者和貸方如何從財務會計中受益?

- 投資者和貸方依靠財務會計來獲取有關企業財務償付能力及其面臨的風險的重要信息。財務會計最重要的好處,也是財務會計準則委員會(FASB)最強調的好處是信息的獲取。一般貸款人或投資者無法持續瞭解公司的日常運營。相反,他們依靠財務會計來提供準確且易於比較的信息。要點:財務會計對於投資者和貸方評估企業的償付能力至關重要。

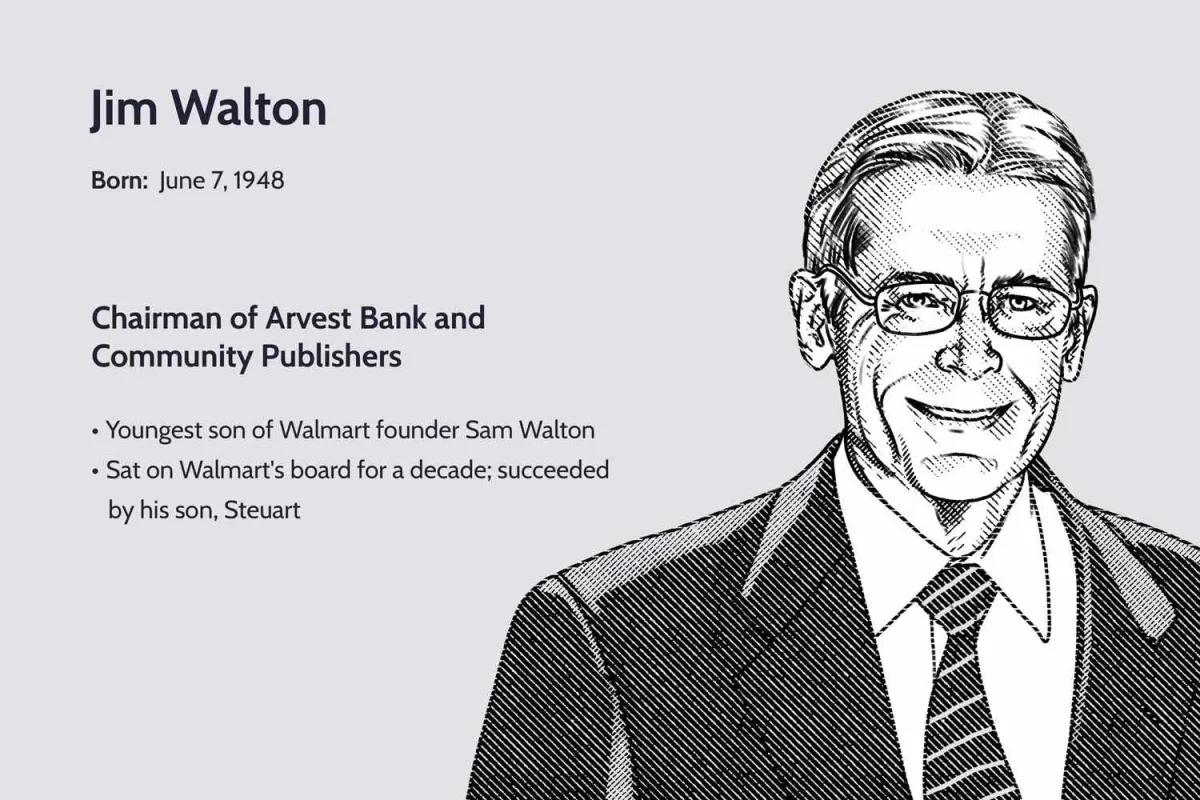

吉姆·沃爾頓是誰?

- 吉姆·沃爾頓 (Jim Walton) 是沃爾瑪公司創始人薩姆·沃爾頓 (Sam Walton) 最小的兒子。他於 2005 年至 2016 年期間擔任沃爾瑪董事會成員,目前擔任 Arvest 銀行集團董事長。

公認會計原則的層次結構

- 公認會計准則的層次結構是什麼?公認會計原則(GAAP) 的層次結構是指對財務會計準則委員會(FASB)、美國證券交易委員會(SEC) 和美國註冊會計師協會(AICPA) 指南進行分類的四級框架會計實務和標準的權限。高層指導通常解決廣泛的會計問題,而較低層的指導則處理更多的技術問題。

您的初創公司需要風險投資資金嗎?

- 如果您是一位企業家,已經創辦了一家有前景的初創企業,但需要資金才能達到下一個水平,那麼可以考慮的一個選擇是風險投資。風險投資有很多好處。除了在關鍵時刻急需的資金之外,您通常還可以接觸投資者的人脈網絡,更不用說他們的商業頭腦和經驗了。聽起來很誘人。但在接受風險投資之前,明智的做法是權衡利弊,我們將在下面討論。

建業意見

- 什麼是 APB 意見? APB意見是會計原則委員會(APB)發佈的權威聲明。董事會就需要澄清或解釋的各種會計問題發表了正式意見。 APB 在其存在期間列出了 31 條單獨意見。美國註冊會計師協會(AICPA) 於 1959 年創建了 APB,並於 1973 年以財務會計準則委員會(FASB) 取代了它。

財務總監角色、職責、技能、職業道路

- 什麼是控制器?控制者是負責公司內所有會計相關活動的個人,包括高級會計、管理會計和財務活動。財務總監的職責包括協助編制運營預算、監督財務報告以及履行與工資相關的基本職責。在所有職責中,控制員通常最擅長收集、分析和整合財務數據。儘管財務總監並不總是維持年度預算,但財務總監的職位會監控差異、總結趨勢並調查預算缺陷。

什麼是第三輪薪資保護計劃 (PPP) 資金?

- 圓形的立法資金到期日1 HR 748 - CARES 法案3490億美元2020年4月16日2 HR 266 - PPP 和醫療保健增強法3100億美元2020年8月8日3 HR 133 - 綜合撥款法,

投後估值:定義、示例和重要性

- 什麼是貨幣後估值?投後估值是公司將外部融資和/或注資添加到其資產負債表後的估計價值。投後估值是指初創企業在完成一輪來自風險投資家或天使投資人的融資後給予的大致市場價值。在添加這些資金之前計算的估值稱爲資金前估值。融資後估值等於融資前估值加上從外部投資者收到的任何新股本金額。

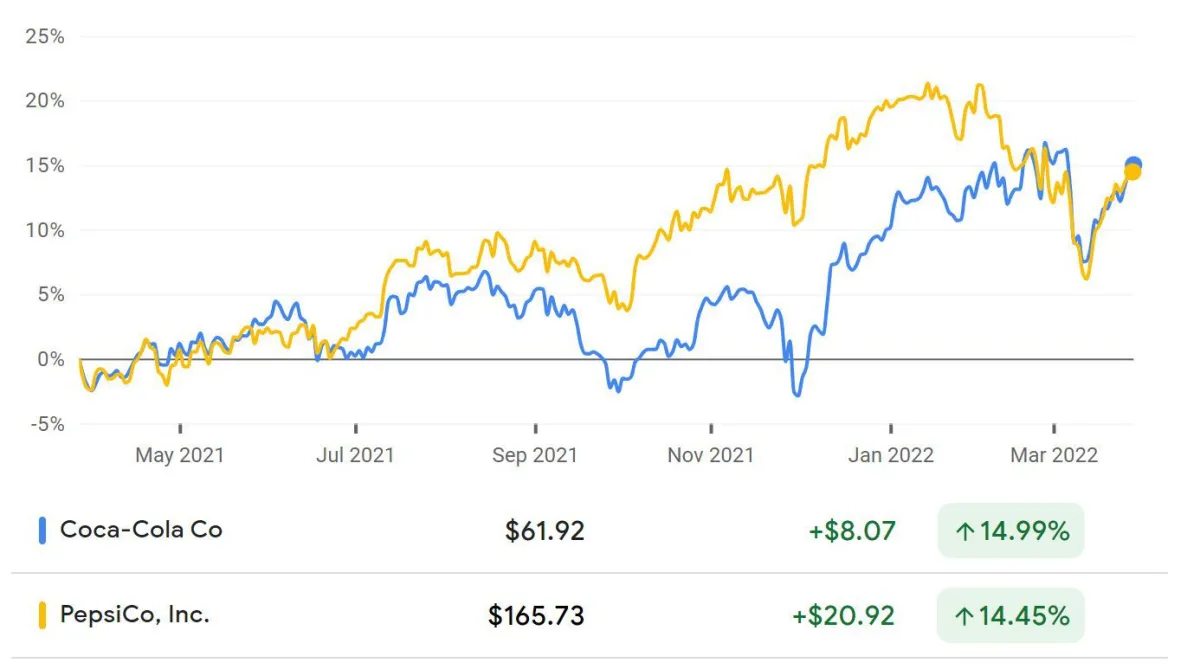

可口可樂與百事可樂的市場份額:誰控制着飲料行業?

- 全球軟飲料行業的實力構成如何?兩大巨頭控制着碳痠軟飲料和飲料行業的市場份額:百事可樂。 Inc. ( PEP ) 和可口可樂公司 ( KO )。自2004年以來,可口可樂公司一直是市場領導者。