會計

會計實體:定義、類型和示例

- 什麼是會計實體?會計實體是一個明確定義的經濟單位,它將某些交易的會計與其他部門或會計實體隔離開來。會計實體可以是公司或獨資企業,也可以是公司內的子公司。但是,會計實體必須有一套單獨的賬簿或記錄,詳細說明其與所有者的資產和負債。會計實體是商業實體概念的一部分,它認爲所有者和實體的財務交易和會計記錄不能混合。

審計員意見:定義、運作方式、類型

- 什麼是審計師的意見?審計師的意見是財務報表附帶的證明。它基於對用於編制報表的程序和記錄的審計,並就財務報表中是否存在重大錯報發表意見。審計師意見也可稱爲會計師意見。瞭解審計師的意見審計師的意見在審計報告中提出。審計報告首先概述了管理層的責任和審計公司的責任。第二部分確定了審計師發表意見的財務報表。

會計解釋

- 什麼是會計解釋?會計解釋是由會計準則機構發佈的聲明,闡明應如何應用現有會計準則。解釋通常不是要求,而是概述最佳實踐並提供進一步的解釋。要點會計解釋是會計委員會發布的澄清會計準則應如何應用的聲明。解釋通常不是要求,而是概述最佳實踐並提供進一步的解釋。會計解釋有助於消除歧義並防止會計師錯誤地應用不同的方法。

會計慣例:定義、方法和應用

- 什麼是會計慣例?會計慣例是用於幫助公司確定如何記錄會計準則尚未完全解決的某些業務交易的指南。這些程序和原則不具有法律約束力,但被會計機構普遍接受。基本上,他們是 旨在促進一致性並幫助會計師克服編制財務報表時可能出現的實際問題。要點會計慣例是用於幫助公司確定如何記錄會計準則尚未完全涵蓋的業務交易的指南。

應計收入:已賺取但尚未收到的錢

- 什麼是應計收入?應計收入是公司在正常業務過程中賺取但尚未收到且尚未向客戶開具發票的款項。根據定義,在一段時間內積累收入但每年只向股東支付一次的共同基金或其他集合資產是在累積收入。個別公司也可以在沒有實際收到的情況下產生收入,這是權責發生制會計制度的基礎。要點應計收入是已賺取但尚未收到的收入。

淨營業損失 (NOL):定義和結轉規則

- 什麼是淨營業損失 (NOL)?當公司在一個納稅期內允許的扣除額超過其應稅收入時,就會出現淨營業損失(NOL)。 NOL 通常可用於通過國稅局 (IRS) 的稅收規定(稱爲損失結轉)抵消公司在其他納稅期間的稅款。近年來,NOL 稅法發生了重大變化。

建業意見

- 什麼是 APB 意見? APB意見是會計原則委員會(APB)發佈的權威聲明。董事會就需要澄清或解釋的各種會計問題發表了正式意見。 APB 在其存在期間列出了 31 條單獨意見。美國註冊會計師協會(AICPA) 於 1959 年創建了 APB,並於 1973 年以財務會計準則委員會(FASB) 取代了它。

財務總監角色、職責、技能、職業道路

- 什麼是控制器?控制者是負責公司內所有會計相關活動的個人,包括高級會計、管理會計和財務活動。財務總監的職責包括協助編制運營預算、監督財務報告以及履行與工資相關的基本職責。在所有職責中,控制員通常最擅長收集、分析和整合財務數據。儘管財務總監並不總是維持年度預算,但財務總監的職位會監控差異、總結趨勢並調查預算缺陷。

輔助收入:它是什麼、如何運作、示例

- 什麼是輔助收入?輔助收入是指與公司主要服務或產品線不同或增強主要服務或產品線的商品或服務產生的收入。輔助收入被定義爲不是來自公司核心產品和服務的收入。輔助收入的例子可以是一家從事銷售冰淇淋勺業務的冰淇淋公司,或者一家開始銷售打印機墨水的打印機公司。輔助收入很重要,因爲它可以幫助公司實現收入來源多元化。

信用票定義

- 什麼是信用票?信用票據一詞是指在總賬中產生信用的會計或簿記交易。這些條目通常代表企業或個人積累的現金或其他資產的現金價值。應收賬款是信用票據的一個例子。信用票據與借記票據形成對比,借記票據記錄負債或取款。信用票據通常用作公司或個人會計賬簿上的佔位符。要點信用票據是會計和簿記中常見的交易。信用票在總賬中生成信用。

分行會計定義

- 什麼是分行會計?分支機構會計是一種簿記系統,爲組織的每個分支機構或運營地點維護單獨的帳戶。它通常存在於地理位置分散的公司、跨國公司和連鎖經營商中,它可以提高每個分支機構的交易、現金流以及整體財務狀況和績效的透明度。分公司賬戶還可以參考單獨製作的記錄,以顯示不同地點的業績,而會計記錄實際上保存在公司總部。

會計週期

- 什麼是會計週期?會計週期是識別、分析和記錄公司會計事件的集體過程。這是一個標準的 8 步流程,從交易發生時開始,到將其納入財務報表時結束。八步會計週期的關鍵步驟包括記錄日記賬分錄、過賬到總賬、計算試算表、製作調整分錄和創建財務報表。要點會計週期是一個旨在使企業主更容易對業務活動進行財務會計的過程。

小額現金:它是什麼、如何使用和核算、示例

- 什麼是小額現金?小額現金基金是少量的公司現金,通常保存在手頭(例如,放在上鎖的抽屜或盒子裏),用於支付小額或附帶費用,例如辦公用品或員工報銷。小額現金基金將定期進行調節,交易也記錄在財務報表中。在較大的公司中,每個部門可能都有自己的零用現金基金。

全包收入概念

- 什麼是全民收入概念?全包或綜合收入概念是一種會計方法,所有損益(包括非經常性項目和非經常性項目造成的損益)都在公司的損益表中報告。要點包羅萬象的收入概念在損益表上報告了所有損益,包括那些不被視爲源於日常業務運營的損益。會計機構得出的結論是,將所有影響收益的項目納入其中使得損益表信息更豐富,並且更少受到判斷的影響。

賬戶定義、目的和類型的調節

- 什麼是和解?對賬是一個會計過程,它比較兩組記錄以檢查數字是否正確且一致。對賬還確認總賬中的賬戶是一致、準確和完整的。然而,除了商業目的之外,對賬還可以用於個人目的。賬戶調節對於解釋兩個財務記錄或賬戶餘額之間的差異特別有用。由於付款和存款的時間安排,一些差異可能是可以接受的。

借方定義:含義及其與信用的關係

- 借方是一種會計分錄,會導致公司資產負債表上的資產增加或負債減少。在基本會計中,借方通過貸方平衡,而貸方的運作方向恰恰相反。例如,如果一家公司貸款購買設備,它會同時借記固定資產並貸記負債賬戶,具體取決於貸款的性質。 debit 的縮寫有時是“dr”,是“debtor”的縮寫。要點借方是導致負債減少或資產增加的會計分錄。

直接成本

- 什麼是直接成本?直接成本是與特定商品或服務的生產直接相關的價格。直接成本可以追溯到成本對象,可以是服務、產品或部門。直接成本和間接成本是公司可能產生的兩種主要費用或成本類型。直接成本通常是可變成本,這意味着它們隨着庫存等生產水平而波動。然而,某些成本(例如間接成本)更難以分配給特定產品。

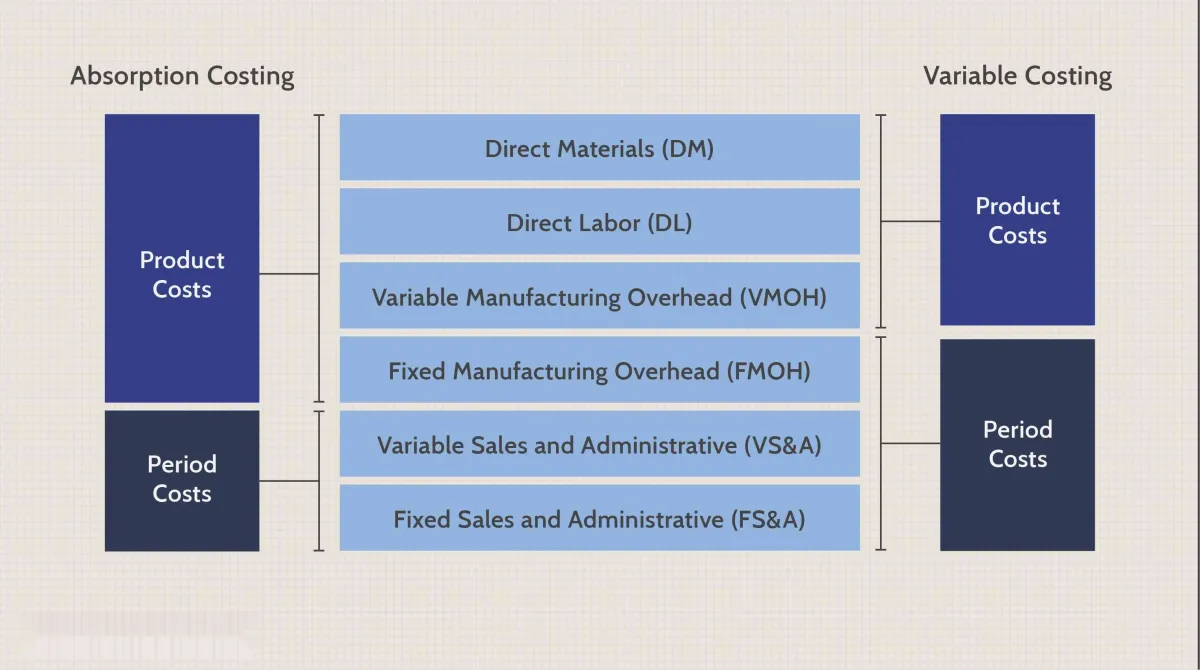

吸收成本法定義

- 什麼是吸收成本法?吸收成本法,有時稱爲“完全成本法”,是一種管理會計方法,用於捕獲與製造特定產品相關的所有成本。直接材料、直接人工、租金、保險等直接成本和間接成本均採用該方法覈算。外部報告的公認會計原則(GAAP) 要求採用吸收成本法。要點吸收成本法與變動成本法不同,因爲它將固定間接費用分配到該期間生產的每個產品單位。

加速折舊

- 什麼是加速折舊?加速折舊是用於會計或所得稅目的的任何折舊方法,允許在資產生命週期的早期增加更大的折舊費用。加速折舊方法,例如雙倍餘額遞減法 (DDB),意味着最初幾年的折舊費用會較高,隨着資產老化,費用會降低。這與直線折舊法不同,直線折舊法將成本平均分攤到資產的整個生命週期內。

優惠券定義

- 什麼是優惠券?憑證是公司應付賬款部門用來收集和歸檔批准負債支付所需的所有支持文件的文件。政府還可以發放可兌換各種項目的代金券,例如擇校、住房或社會福利計劃。優惠券也可以指可兌換某些商品或服務的文件,例如優惠券或門票。這在酒店業中尤爲突出。例如,航空公司、酒店和餐館可能會發放可以用房間、航班或票價兌換的優惠券。