會計

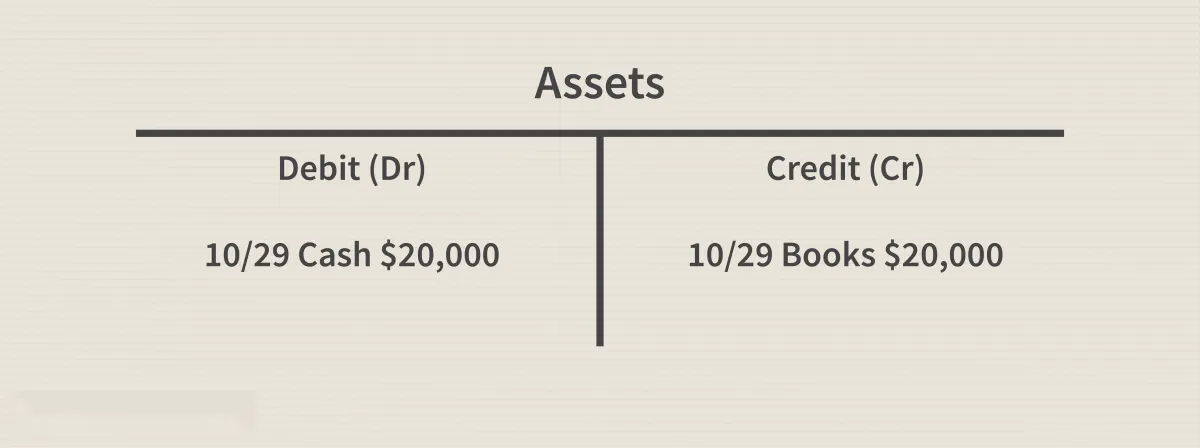

T 型帳戶定義

- 什麼是 T 型賬戶? T 型賬戶是一個非正式術語,指的是一組財務記錄,它使用 複式簿記。該術語描述了簿記條目的外觀。首先,在頁面上畫一個大寫字母 T。然後在頂部水平線的正上方輸入賬戶名稱,而下方則在左側列出借方,在右側記錄貸方,以字母 T 的垂直線分隔。 T 型帳戶也稱爲分類帳戶。

挑戰 EBITDA 指標

- 息稅折舊攤銷前利潤 ( EBITDA ) 在金融界的某些圈子裏名聲不佳。但這項財務指標真的值得投資者厭惡嗎? EBITDA 是衡量企業價值的常用指標。但批評者經常指出,這是一個危險且具有誤導性的數字,因爲它經常與現金流相混淆。然而,這個數字實際上可以幫助投資者進行同類比較,而不會留下苦澀的餘味。

常規現金流

- 什麼是傳統現金流?傳統現金流是一系列隨時間變化的現金流入和流出,其中現金流方向只有一個變化。項目或投資的傳統現金流通常由初始支出或流出構成,隨後是一段時間內的若干流入。用數學符號表示,這將顯示爲 -、+、+、+、+、+,表示時間段 0 的初始流出和接下來五個時間段的流入。傳統現金流的常見應用是淨現值(NPV) 分析。

成本會計中如何處理固定成本?

- 固定成本和變動成本是公司管理團隊用來確定預算和控制與收入相關的費用的兩個主要投入。要點固定成本和變動成本是公司制定預算和控制費用的兩個主要投入。固定成本與生產產出或收入的變化無關。成本會計是管理層用來分析生產和編制預算的工具。固定成本加上變動成本構成了成本會計中公司的總持續支出。

何時適合實行管理會計?

- 何時適合實行管理會計?管理會計是一種向公司或組織內的管理人員和決策者提供財務信息的會計。管理會計(例如每週或每日預算)用於幫助管理人員做出決策,從而提高組織的運營效率和效益。管理會計與財務會計的不同之處在於,財務會計以向投資者、股東、債權人和其他組織外部人員提供季度或年度財務信息爲中心。

基於活動的成本覈算(ABC)

- 什麼是基於活動的成本覈算(ABC)?基於活動的成本覈算 (ABC) 是一種將間接成本和間接成本分配給相關產品和服務的成本覈算方法。這種成本覈算方法可以識別成本、間接活動和製造產品之間的關係,將間接成本分配給產品比傳統成本覈算方法更不隨意。但是,有些間接成本(例如管理和辦公室員工的工資)很難分配給產品。

損耗定義

- 什麼是耗竭?耗竭是一種權責發生制會計技術,用於分配從地球開採木材、礦物和石油等自然資源的成本。與折舊和攤銷一樣,耗竭是一種非現金支出 通過定期計入收入的方式逐步降低資產的成本價值。耗竭的不同之處在於它指的是自然資源儲備的逐漸枯竭,而不是折舊資產的磨損或無形資產的老化。

工資單

- 什麼是工資單?工資單是企業在一定時期或特定日期必須向員工支付的報酬。它通常由公司的會計或人力資源部門管理。小型企業的工資單可能由所有者或合夥人直接處理。越來越多的企業將工資單外包給專門處理工資單處理、員工福利、保險和會計任務(如預扣稅款)的公司。

3 級資產:定義、示例、與 1 級和 2 級的對比

- 什麼是三級資產?三級資產是流動性最差的金融資產和負債 最難估值。它們交易不頻繁,因此很難給出可靠而準確的市場價格。這些資產的公允價值無法通過容易觀察的輸入或指標(如市場價格或模型)來確定。相反,它們是使用估計值或風險調整後的價值範圍來計算的;這些方法有待進一步解釋。

資本支出和收益支出有何不同?

- 資本支出與收入支出:概述資本支出和收入支出之間的差異在於購買的物品是長期使用還是短期使用。資本支出 (CAPEX) 是公司用於購買、升級和維護實物資產(如物業、建築物或設備)的資金。資本支出通常是一次性購買大量固定資產,用於在較長時期內創造收入。收入支出通常稱爲持續運營費用,即用於日常業務運營的短期費用。

後進先出 (LIFO)

- 什麼是後進先出 (LIFO)?後進先出 (LIFO) 是一種用於覈算庫存的方法,該方法將最近生產的物品記錄爲最先售出的產品。根據 LIFO,最近購買(或生產)的產品的成本將首先作爲銷售成本(COGS) 支出,這意味着較舊產品的成本較低,將報告爲庫存。

總營運資本

- 什麼是總營運資本?總營運資本是公司流動資產(一年或更短時間內可轉換爲現金的資產)的總和。總營運資本包括現金、應收賬款、存貨、短期投資和有價證券等資產。總營運資本減去流動負債等於淨營運資本,或簡稱爲“營運資本”,這是資產負債表分析更有用的衡量標準。重點總營運資本是公司流動資產的總價值。

應收賬款定義

- 什麼是應收賬款?應收賬款,也稱爲應收賬款,是客戶因公司已交付或使用但尚未付款的商品或服務而欠公司的債務。概要允許客戶賒購商品或服務的公司將在其資產負債表上列有應收賬款。應收賬款是在銷售時,即已交付商品或服務但尚未付款時記錄的。當收到客戶付款時,應收賬款將會減少。估計無法收回的應收賬款金額記錄在壞賬準備金中。

在製品 (WIP) 定義和示例

- 什麼是在製品(WIP)?在製品 (WIP) 是一個生產和供應鏈管理術語,描述等待完成的部分成品。WIP 是指處於生產過程各個階段的產品所產生的原材料、人工和間接成本。WIP 是資產負債表上庫存資產賬戶的組成部分。這些成本隨後轉移到成品賬戶,並最終轉移到銷售成本。在製品是公司資產負債表的組成部分之一。

應收賬款轉換 (ARC)

- 什麼是應收賬款轉換(ARC)?應收賬款轉換 (ARC) 是一種允許紙質支票進行電子掃描並通過自動清算所(ACH) 轉換爲電子支付的過程。這明確指公司收到的用於支付應收賬款的支票。應收賬款轉換可節省實際處理支票的時間和費用。供應商和付款銀行都會收到支票的電子圖像。

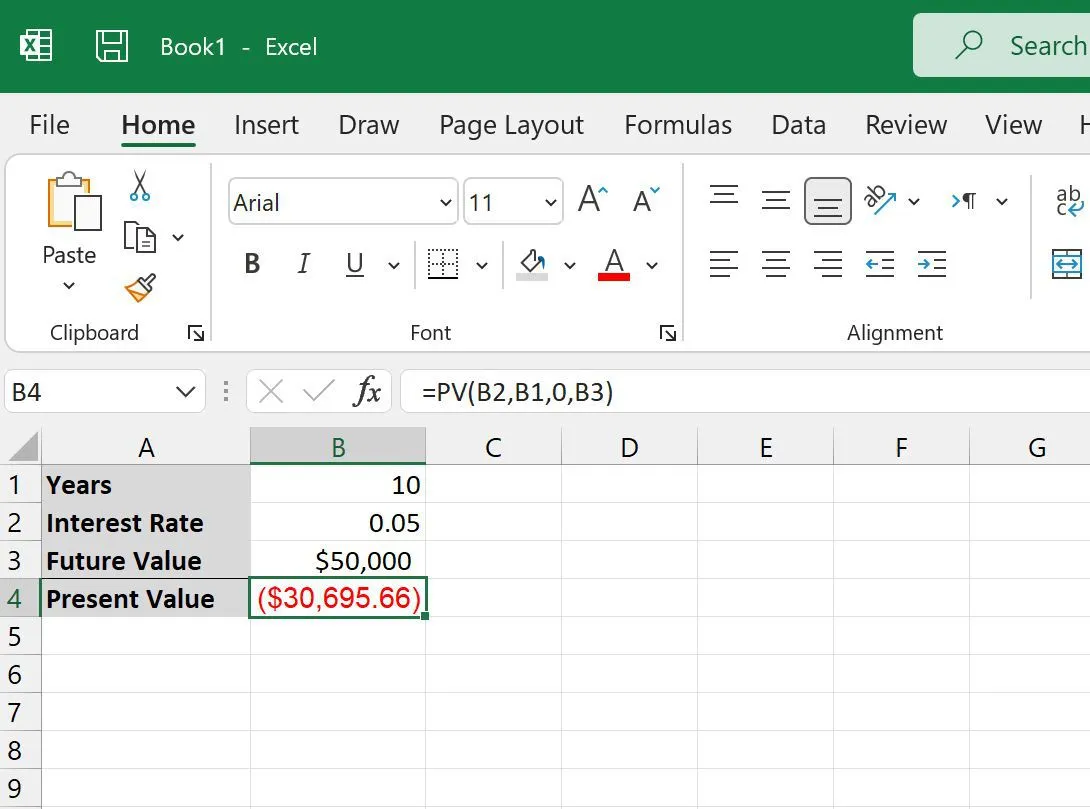

Excel現值:如何在Excel中計算PV

- 現值 (PV) 是預期未來現金流的現值。使用 Microsoft Excel 可以相對快速地計算現值。 Excel中計算PV的公式爲=PV(rate, nper, pmt, [fv], [type])。要點現值 (PV) 是現金流量的現值。 PV 分析用於對股票、債券、房地產和年金等一系列資產進行估值。

誰執行公認會計准則?

- 誰執行公認會計准則?執行和制定公認會計准則(GAAP) 的責任由兩個組織承擔:財務會計準則委員會(FASB) 和證券交易委員會(SEC)。根據證券法,SEC 有權制定和執行會計準則,而 FASB 作爲 SEC 授權的獨立非政府機構,只能制定標準。它通過會計準則編纂來實現這一點。

息稅前利潤與營業收入:有什麼區別?

- 息稅前利潤與營業收入:概述息稅前利潤 (EBIT) 和營業收入是經常互換使用的術語,儘管兩者之間存在顯着差異,這可能導致數字產生不同的結果。息稅前利潤和營業收入之間的主要區別在於,營業收入不包括非營業收入、非營業費用或其他收入。要點息稅前利潤是扣除利息和所得稅之前的淨收入。

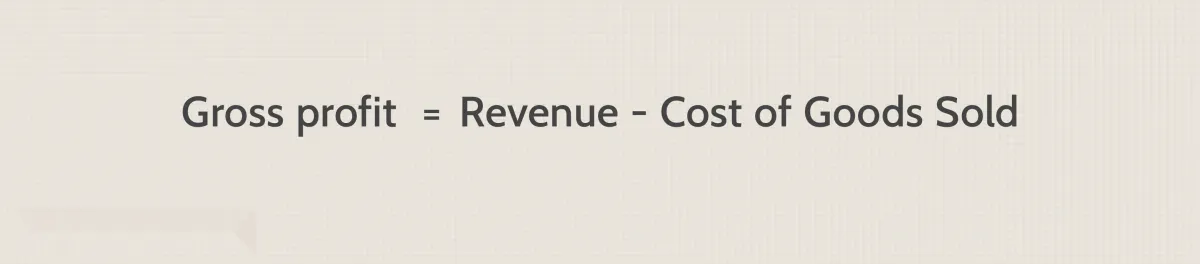

毛利潤、營業利潤和淨利潤

- “利潤”和“收入”這兩個術語在日常生活中經常互換使用。然而,在公司金融中,這些術語可能具有非常不同和具體的含義,具體取決於它們的使用環境。雖然收入確實意味着現金流入企業,但淨利潤要複雜得多。利潤通常被理解爲指扣除費用後剩餘的現金。

債務成本定義

- 債務成本是多少?債務成本是公司爲其債務(例如債券和貸款)支付的實際利率。債務成本可以指稅前債務成本,即公司在考慮稅收之前的債務成本,也可以指稅後債務成本。稅前和稅後債務成本的主要區別在於利息支出可以免稅。要點債務成本是公司支付債務(例如債券和貸款)的有效利率。