展望新的方向:資產的回撤

我的交易經歷伴隨着驚人的波動蹣跚前行,我們繼續尋找能夠改進的方法,可以避免交易過程中的上下浮動。通過研究,我們得出一個基本的觀點,就是我們需要公式來知道下一次交易應該交易多少份合約或股數。

其中一個方法是用賬戶餘額除以保證金再加上過去該方法在歷史上出現過的最大回撤。這個方法很有道理。你將來一定會碰到一個類似大小或者更大的回撤,所以你最好有足夠的錢來支付需要補充的保證金。事實上,所需要的資金除了保證金外,還要有回撤資金的1.5倍才穩妥。

因此,如果保證金爲3000美元,且這個系統在過去的最大的回撤爲5000美元,你交易一份合約,需要10500美元(3000+5000×1.5)。這是個不錯的公式,但卻有一些問題。

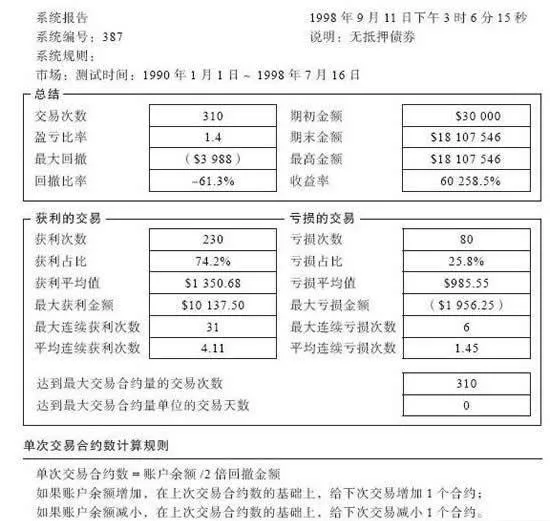

我不打算說明應用於同一個系統的其他資金管理方案。該方法是我見過的最好的一個,所以結果會顯得有點太好了。你應該關注的是不同資金管理方案所產生的不同績效。該系統交易的債券,需要3000美元的保證金。圖12-1說明了在1990年1月~1998年7月中旬運用這個系統的全部結果。

圖12-1 基於賬戶風險比率交易的業績

資料來源:據創世紀金融數據服務。

現在,我們採用同樣的方法,並應用各種資金管理方法,這樣你就可以看到哪一種最適合你。爲了取得各種數據,我在頭7年一直運用該方法,然後在接下來的時間改用資金管理方法交易,從而使得回撤、正確率、風險比率等類似的數據都成爲樣本數據形式,並在樣本外數據中進行測試。我允許這個系統的交易數量最多爲5000份合約,這個數量已經很大了。

注:此處作者展示其資金管理方法在歷史上一段時間的交易業績。交易的標的應該是通過保證金交易的債券衍生品。該交易策略的勝率較高,且獲利時的平均盈利遠高於虧損的平均損失,這是該交易策略成功的關鍵。資金管理方法中提前設定了回撤金額,由此避免極端情況下的投資風險。