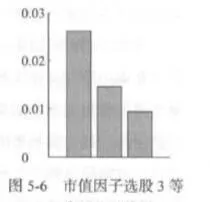

圖5-6展示了將所有股票按照流通市值大小劃分爲3個等份,每-等分中的股票又按照等權重進行組合時,3個等份各自的平均月度收益,分別爲2.62%、1.46%和0.94%。由於同期的股市從整體上來說是上漲 0的,因此三個值均爲正值是一個合理的結果。第1等份和第2等份之間的月度收益率相差1.16%,第2等份和第3等份之間則相差0.52%,表現出了非常明顯的下降趨勢。當然,由於等份數量較少,只以此來判定因子大小和未來收益間的逆向關係是不夠的。

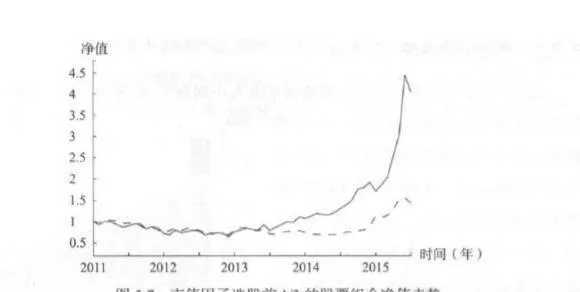

在確定了逐月的排序和3等分之後,就可以順理成章地得到第1等份股票組合的逐月變動情況,也就是市值因子選股策略的交易詳情。圖5-7中的實線展示了使用市值因子選股策略進行交易的情況下,以1爲初始值的策略淨值走勢,虛線則是同期滬深300指數的走勢,用以比較。可以發現,該選股策略的淨值在2014年之前沒有明顯的走勢,只是稍有下探然後又回覆到初始值左右,2014年後顯示出了一個比較明顯的上升趨勢,到2015年6月底淨值達到4.0429。從整個交易過程來看,四年半的策略收益率爲304.29%,折算下來的年化收益率爲36.40%。對比面言,同期四年半的滬深300指數的收益率則僅爲42.99%。經過折算,指數的年化收益率爲8.27%。通過比較收益率情況可以發現,基於市值因子的選股策略在盈利能力上是優於市場指數的。此外,爲簡便起見,後面的研究內容中將不再說明滬深300指數的具體收益率,僅在圖中以虛線標出作爲對比,請讀者注意。

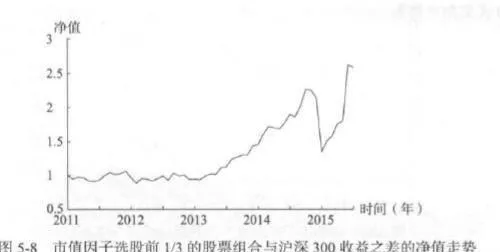

圖5-8則是逐月地將市值因子排序前1/3的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月底達到2.5842,四年半的收益率爲158.42%,折算下來的年化收益率爲23.49%。四年半之間的最大回撤率爲40.38%,回撤的開始點爲2014年9月收盤的2.2646,結束點則是2014年12月收盤的1.3503,實際上四年半中的主要回撤就是最大回撒下的這三個月。由於最大回撤的特殊性,整個交易過程中平均的年度最大回撤率這一指標在一定程度上失去了評判的意義,因此不再具體給出。