交易系統檢測

交易系統檢測是指利用市場的歷史真實統計數據對所設計的交易系統進行全方位的性能檢測,並對交易系統的盈利能力、風險控制水平和穩定性等數理統計特性作出評價。

交易系統檢測目的

交易系統檢測的目的主要有兩方面:

(1)用以揭示設計中的不足和偏差,進而有利於投資者對自己的交易思想、理念和交易策略進行更深層次的思考,找出薄弱環節以求改進。

(2)提供交易系統的重要統計參數,使投資者能正確地瞭解交易系統的特性,進而正確地執行交易系統。任何一種交易系統都不是萬能的,都有其適用範圍和適應程度,因而檢驗數據對於揭示交易系統的統計特性顯得尤爲重要。

交易系統檢測原則

交易系統檢測強調兩個基本原則:

(1)“接近實戰”原則。

交易系統檢測必須充分考慮實際市場投資環境中的操作條件,交易系統測試時的條件越接近實戰條件,則檢驗結果就越具有客觀性和實際應用的可靠性。由於系統設計者本身的實際操作經驗存在很大的差別,所以在不同的系統設計過程中,設計者對市場實際條件的考慮也存在很大差別。經驗豐富的設計者會充分考慮實際操作條件,並能在市場條件變化時,預測到該變化對系統表現的影響;而缺乏經驗的設計者,往往在系統開發時傾向於選擇對自己有利的條件,結果使交易系統的評估帶有不同程度的傾向性。

遵循“接近實戰”的原則,在系統檢驗之前應充分考慮以下條件,並將其參數編入相應的檢驗程序。

1. 交易成本。主要包括手續費和指令執行差價,這裏的指令執行差價是指預期交易價格和實際成交價格的差值。

投資者一般都明白,由於存在交易成本,所以相同的利潤空間,交易次數越多,則所獲淨利越少。進一步講,投資交易週期越短,單次交易風險越小,但交易成本越高;而交易週期越長,單次交易風險越大,交易成本則越小。因爲交易風險和交易成本的這種相互消長的關係,不同的交易系統如何在兩者之間尋求動態平衡,會直接影響其運行的質量,因此,交易成本是決定交易系統表現的一個重要條件。

2. 市場價格運動模式。對於市場價格運動中的各種模式,在系統測試時應引起特別的重視,注意其對交易系統表現的影響。

在實戰交易中,不同的交易指令類型(比如市價買入和限價買入)的成交機會是不同的,因而,在實際交易成本之外,還存在交易機會成本。舉例來講,在市場發生轉折時,市價買入後能夠即時達成交易,則不存在機會成本,但買入價一般較高,而限價買入相對價格較低,但成交機會少,如果買不到,則再次介人時的價格勢必比市價買入要高,或者根本就買不到,因而存在機會成本較高的缺點。研究指令類型和成交機會的關係,可以得出下列規律:交易指令越靈活,實際交易成本越高,交易機會成本越低;交易指令越固定,實際交易成本越低,交易機會成本越高。

從上述關係變化可以看出,如果系統設計者有意低估系統的交易成本(假定能夠以較優價格成交)以增加系統的表現,則在實際操作過程中,使用者必然會面臨較高的交易機會成本。因此,系統測試必須充分考慮指令的類型和成交機會,採取必要的措施,以消除其影響。本着嚴格要求的思想,測試應遵循“價位最差,時間最差”的原則,此外,還有價格漲跌停板、跳空、回波效應以及突發事件影響等價格運動模式。投資者應結合實戰條件進行分析,以便採取措施,及時消除影響。

(2)“全面測試”原則。

所謂“全面測試”,是指測試數據應儘可能地涵蓋不同市場、不同時期、不同波動層次(主要指日線、周線和月線),以全面分析其有效性和適應性。

根據現代混沌理論,市場的運行在本質上呈現出一種典型的分形結構(波浪理論就是對這一根本結構的描述),因而在不同市場、不同時期、不同波動層次,這種結構都會一再呈現,各種市場模式研究和技術分析的理論根據也在於此。總之,一套設計優良的交易系統,應當能夠表現出良好的有效性和適應性。

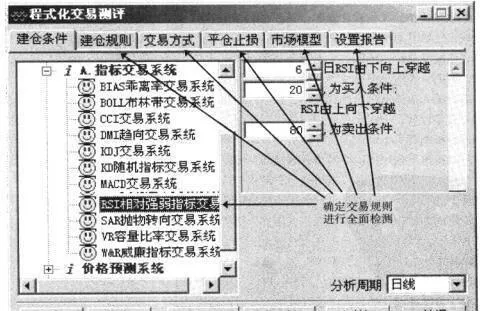

說到這裏,也許有讀者會問:“隨便選擇一段數據進行測試不就可以了嗎?”事實並非如此,原因在於市場的運動需要時間,只有經過足夠的時間,這種結構模式的各種優點才能顯現出來,特別是大尺度的結構。另外,還需要一些特別的市場條件(如各種突發事件)來檢驗交易系統的風險控制能力,如果測試不夠全面的話,很可能造成遺漏。如果(圖5-3-5)。

交易系統評價

交易系統評價從屬於交易系統檢測範疇,是交易系統檢測的具體化和指標化。交易系統評價就是交易系統的質量評價,就是對所創建的交易系統進行全面的質量評估,以確定所創建的交易系統是否具有盈利能力。交易方案公式化是交易系統初步建成的標誌,但並不念味着交易系統已創建成功。這就要求我們必須對初步建成的交易系統進行必要的質量評價,以確定交易系統的優劣。

圖5-3-5

交易系統的評價採用歷史數據的檢驗方式,就是用股票的歷史數據對交易系統的盈利性和成功率進行相關的計算,從而對一個交易系統是否達到預期目的進行有效的評估。

歷史數據檢驗就是選擇篩選出的交易對象,並用它們的歷史數據進行檢測—這是交易系統質量評價的重要內容。在運用股票的歷史數據對交易系統進行質公評價時,均採用實際數據進行計算,這就要求所使用的股票數據必須有較高的準確性,否則檢驗結果將沒有任何價值。

在運用股票歷史數據進行交易系統的質量檢驗時,應注意以下幾點:

(1)數據必須完整。數據中問不能出現缺數據、多數據等問題。股票數據應該至少包含4價2量等6個信息。數據應當進行精確除權處理。

(2)除權發生時,股價會產生較大的波動,如果不對數據進行除權處理,會產生大一跌的後果,那麼系統檢驗的結論可能會是完全錯誤的。準確除權的意思是,當發生分紅、送股、配股時,應將除權日前的所有股價進行除法和減法運算,使除權前後的股價不發生跳躍性變動。值得注意的是,某些軟件爲簡單起見,僅對股價做單一的減法或除法運算,導致多年前的股價出現負數,這種對交易系統的檢驗是絕對不可行的。另外,一般除權僅對價格進行調整,其實除權時應該對成交量和成交額也進行處理。

(3)儘量統計更多的數據。有人認爲做短線就採用短期數據進行檢驗。其實檢驗數據的時間長短和交易週期沒有任何關係,最好選用盡風長的數據進行檢測,以得到更多的交易次數,減少統計誤差。特別提一下,對於國內股票,互期的數據,山於市場不規範,不應作爲統計數據。

(4)統計更多的數據可以從縱向和橫向兩個方而解決。縱向就是統計時問應當儘量長,橫向就是統計的股票應當盡公多(注意不要超出交易對象篩選範圍)。交易系統的檢驗就是假設投入一定數錄的資金,當交易系統發出買入信號後,就將全部資金買入該股票;發出賣出信號後,就將全部股票賣出。經過全部測試數據的檢驗並進行交易後,就得出投資者最後的賬面情況。要注意的是,測試數據應計算複利,即後一次交易用的是前一次交易產生的全部利潤和本金,另外必須將交易稅扣除。

4。交易系統評價項目

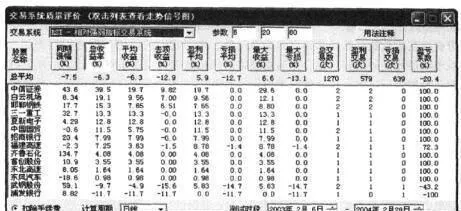

交易系統評價就是通過具體的項目來反映交易系統的質量狀況(圖5-3-6)。

其中具有代表性的項目(參數)有以下幾種:

(1)總收益。

總收益是評價一個交易系統鼓主要的參數,任何總收益爲負的交易系統均爲失敗的系統。

(2)去除最大盈利後的總收益。

扣除利潤量大的一次交易後的總收益,可以用來檢測系統是否過分依賴於單次偶然盈利。若本參數與總收益相差很大,則表明系統的穩定性不夠。

圖5-3-6

(3)最大連續虧損次數。

該參數是指連續虧損出現的頻度,它主要用於風險控制。

(4)盈虧比例(勝率)。

該參數等於盈利次數除以總交易次數。對於追求較多盈利交易的設計,需要注意該參數。

(5)平均盈利與平均虧損之比。

該參數是指每次盈利交易的平均盈利額除以每次虧損交易的平均虧損額。對於捕捉單次大額盈利交易來彌補虧損交易的設計策略來說,需要注意該參數。

(6)風險係數。

該參數是指總收益與最大浮動盈虧的比值,它描述了取得這樣的收益需要冒多大的風險。

上述各項目(參數)綜合反映了交易系統的質量狀況,使用中要深入理解各項目(參數)對交易系統質量評價的影響。