管理者在思維中對協同效應的依賴,或許有助於我們解釋爲什麼會有那麼多的收購與合併最後以失敗而告終。人們很容易會高估協同度的可獲得性,一旦管理者過分自信、過度樂觀,他們自然會對併購之後的協同效應充滿期待。

大量證據表明,協同效應的實現是極其困難的。畢馬威的2006年調查報告顯示,30%被調查企業認爲併購增加了企業價值,61%認爲併購在協同效應方面達到或超過預定目標。但實際情況卻是,只有70%的企業通過併購增加了企業價值,只有35%的企業在併購之後實現了預期的協同效應。

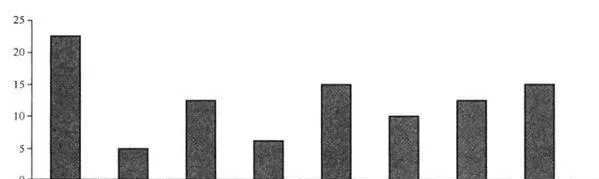

儘管協調性的實現具有極大的不確定性,但總體收購價格依舊包含了約43%的預期協同價值。但更令人震驚的是,畢馬威的報告還顯示,只有30%的企業在實施收購前對預期協同效應進行了深度分析。斯科特•克里斯托福森等人在2004年對管理者認爲哪些協同效應更易獲得的情況進行了調查。管理者最有可能高估其可實現收入的項目,似乎也是他們最多預期收入協同效應的項目。克里斯托福森等人發現,近70%的併購並沒有實現預期的收入協同效應。實際上,1/4的合併甚至還沒有得到協同效應預期收入的25%(見圖26-5)。

圖26-5 實現預期收入協同效應的百分比

相比之下,管理者似乎更看好在削減成本方面實現協同效應—只有8%的企業在成本削減指標上沒有達到預期目標的50%。超過60%的合併方達到了預期目標的90%。不過,仍然有1/4的合併企業對成本削減協同效應高估了25%。