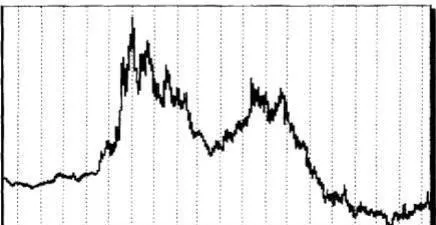

我要讓你看一張自取滅亡的型態。這麼多年來,我發現這張簡單的線型圖十分可靠。坦白說,我沒有靠着這種線型圖賺過錢,卻用這種圖表避免賠錢——不賠錢同樣也很重要。1962年,我第一次在糖價圖表中看到這種型態。

從長期來看,砂糖曾經出現過驚人漲勢,讓人極爲愉快地賺到大錢,看來糖價似乎不可能下跌。當然會跌!行情急轉直下,形成頭部,接着幾乎立刻展開嚇人的反彈。但是反彈沒有讓糖價創新高,另一波賣壓出現,幾乎立刻把糖價打壓下來,打到反彈開始時的價位之下。簡單地說,砂糖經歷驚人倍數的漲幅、回抽,然後反彈失敗,開始長期持續下跌的走勢,從1962年一直跌到1973年。

60年代中期,我再度看到同樣的線型,這次是在那個時代最會狂漲的飆股新泰公司(Syntex的圖表中看到。圖表中再度出現倍數上漲、拉回和逃命反彈,接着跌破逃命反彈前的低點,一切就結束了。新泰公司股價沒有東山再起,投資人卻認爲股價還會回來,這家公司還做同樣的業務,生產同樣的產品,股價卻極度高估,脫離現實,投資人買的高價成爲歷史,永遠不會再出現。

60年代有很多公司,像何伊公司(Hoe&Co.)、科維公司(KleerView)或者艾氏資料公司(Astodata),股價在倍數上漲的線型出現後,不但慘跌,連公司都倒了!看來幾乎就像股價一次只能承受一定限度的倍數上漲,否則就會長期傷害企業的筋骨。

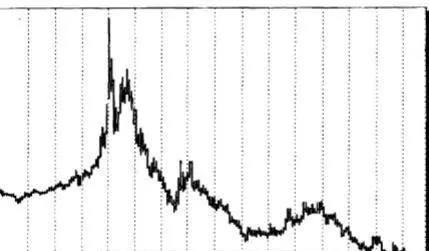

上圖的金價走勢圖是另一個重要的例子,金價從1978年起上漲,同樣出現驚人的倍數漲幅、典型的跌勢和最後逃命反彈。金價再也沒有回來過,在1980年、1982年、1987年都沒有回到原來的高點,金價根本不可能再上漲。你也可以看看小麥價格創空前新高的走勢圖。

這種型態最驚人的“美國版”在1929年大崩盤中出現,跟1999-2000年納斯達克股市崩盤相比,兩者的型態十分接近(參閱上圖)。你又可以看到尾數爲9與0的可怕年份繼續出現——其實我應該說跌勢繼續出現。

我相信,這種大漲、拉回與逃命反彈的型態背後,一定有原因,主要是因爲很多投資人從最高峯一直緊緊抱着,到了後來某一個時點,終於死心,幾乎是一碰到反彈,就大量賣出。換句話說,過度供應多得驚人,打壓了漲勢,每次反彈都碰到大家認賠、出脫多頭部位的驚人賣壓。在這種情況中,共同基金也恭逢其盛,大部分基金在股價跌到這麼深時拋售持股,不再爲過度供應負責。

他們決不會再碰這些墮落天使。過去支持這些股票、助長股價的機構法人力量消失,因爲這些股票成爲他們投資組合中的恥辱,機構法人再也不要這種股票,即使知道股價已經低於其實際價值,還是沒有人希望持有輸家或大家認爲失敗企業的股票。一旦股票失去機構法人的支持,大衆就很難獨立大幅推高股價。這些股票會繼續落後,持續下跌,只是跌勢沒有過去那麼嚴重。

這種線型極爲重要,希望你牢牢記在心裏。不要買這種已經沉淪的股票,不要因爲某些營業員滔滔不絕,說這種股票過去股價多高,就受到吸引,而買進這種股票。這一切已經成了歷史,實際上沒有任何保證,甚至沒有任何指標顯示,昨天的高價未來還會出現。事實上,如果我們深入探究,跟過去相比現在股價已經很低,因此會回到原來價位的說法顯然有問題。

只討論價格波動有個問題,就是沒有注意到盈餘、股利、產業成長或公司的業務。根據股價和過去相比已經很低,推論其中必然有價值,這等於逃避做投資決定的理性過程。比較重要的應該是股價低落一定有其原因。駱駝的背部已經被壓垮,6年到12年內再也不可能出現暴漲的行情。一檔股票要恢復正常,洗刷惡劣的名聲,恢復形象,再度吸引投資機構的支持,就要花這麼久的時間。