巴菲特的投資記錄

巴菲特合夥有限公司(Buffett Partnership Ltd)

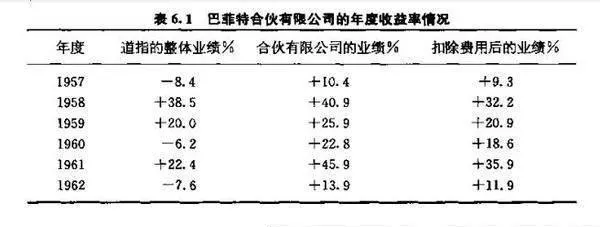

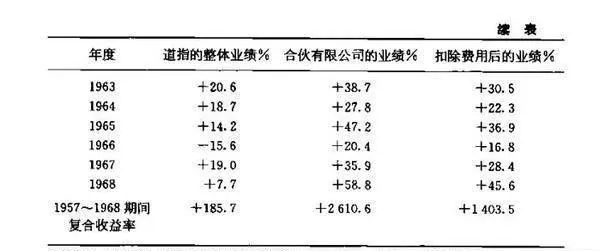

沃倫·巴菲特於1957年開始基金管理業務,他邀請人們把錢投入他的手中,目的是戰勝三年期的道瓊斯工業平均指數(按照巴菲特的理論,三年是基金管理人業績評判的最短時間長度),如表6.1所示,他做得比道瓊斯工業平均指數更好,巴菲特合夥有限公司每年的業績均優於道指在這12年的時間內,道瓊斯指數的年均複合收益率是9.1%.而多數客戶對基金管理人能實現每年超過指數僅僅1個百分點即感到滿意但這不足以作爲基金管理人最好的業績。

表6.1巴菲特合夥有限公司的年度收益率情況

巴菲特的業績遠遠超過額外的1%,他實現的年均收益率達31.6%扣除基金管理費用後,投資者(“有限合夥”)獲得的收益按年率計算爲25.3%從這些數字來看,如果你在1957年底對道瓊斯指數投資了1000美元,那麼到1968年底你將獲得2857美元(不含稅)。而將1000美元投入到巴菲特合夥有限公司那麼在扣除巴菲特手續費之前將獲得27106美元(費用開支後),或扣除巴菲特手續費之後獲得15035美元。

該合夥關係基金的規模增長非常迅速以至於能夠對多家公司實現控股。

在1962年,第一次購買波克夏·哈撒韋公司股票時尚屬於一般的少數股權投資,但1965年,巴菲特合夥有限公司控制了大部分股權。雖然巴菲特合夥有限公司於1969年被關閉,但巴菲特仍然繼續控制波克夏·哈撒韋公司。

波克夏·哈撒韋公司

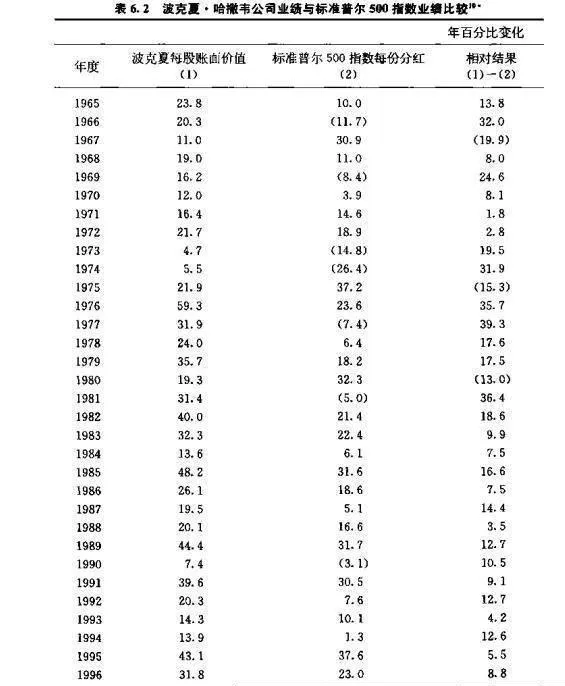

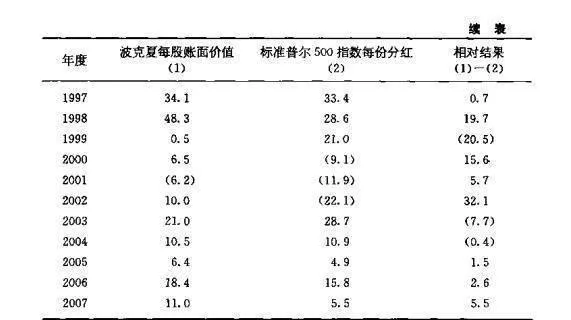

當1965年巴菲特控股波克夏·哈撒韋公司時,該股票的賬面價值達到每股19.46美元(按截至上一報告年底1964年9月30日計算)。到2007年年底,按市場價值計算的該股票賬面價值達到了每股78008美元。43年來,賬面價值的年均複合增長達到21.1%。按照這個收益率,投資100美元以後,持有43年的總值將超過37.6萬美元。由於在1960年代或1970年代他們投入了數千美元到波克夏·哈撤韋公司,有些人今天已經是億萬富翁了。沃倫·巴菲特擁有波克夏·哈撒韋公司約40%的股權(但自從這些財富給了比爾和梅林達蓋茨基金會後正在走下坡路)按公認會計准則(GAAP),該公司的淨價值達1210億關元,這是所有美國公司中最高的,其總市值超過2000億美元(1965年時僅僅2000萬美元)。表6.2列舉了波克夏·哈撒韋公司真實的優秀業繢。在這期間,賬面價值增長低於標準普爾500指數收益的時間只有6年。表面上標準普爾500指數數據更出色,但它是稅前數據,而波克夏·哈撤韋公司是稅後數據!

表6.2波克夏·哈撒韋公司業城與標準普爾500指數業比較1

波克夏·哈撒韋公司持有的上市公司股份價值達750億美元,這些股權包括約13.1%的美國運通(AmericanExpress)、8,6%的可口可樂、17.5%的伯靈頓北方聖(BurlingtonNorthernSantaFe)、18.2%的《華盛頓郵報》和92%的富國銀行WellsFargo股份。

在巴菲特控股波克夏以前,一些投資者已經成爲了他的老客戶,如果一個投資者在20世紀50年代末期向他的合夥基金投資1000美元,並在合夥基金被解散後繼續放置在波克夏·哈撒韋公司,他將會發現今天的投資價值總額已經超過2600萬美元。如果你把他職業生涯的兩個階段—首先是合夥,然後是波克夏—一起考慮那麼你有一個相當了不起的業績記錄,就我所知,這是一種無法超越的業績記錄。

根據微軟和波克夏股票在任何一年的相對業績表現,巴菲特已成爲世界上最富有或者第二富有的人,他是唯一通過股票市場投資而登上《福布斯》億萬富翁排名榜的人。

假如你是早期信賴巴菲特的幸運人之一這正是投資者的夢想。顯然,下面是偶爾聽到的兩個波克夏股東在1996年年度會議上的對話:“你會在什麼價格買入?”答覆是:“19。”第一個人說,“你的意思是1900?”“不,是19。”可這些股票目前價值是每股138000美元!