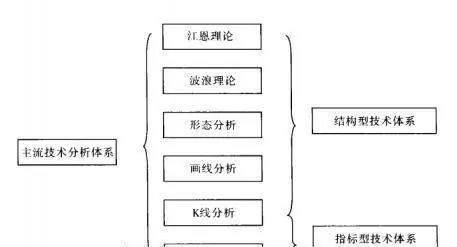

(一)技術分析的類別

技術分析從誕生之日發展至今,形成了各種門派,創造了多種獨立的方法體系。主流的技術分析方法有六大類別(圖1-1-5):

(1)江恩理論。

江恩理論是江恩創造的以時間週期爲分析主體的技術分析體系,主要的分析方法

圖1-1-5

有:江恩角度線、江恩週期理論、輪中輪、數字表等。

(2)波浪理論。

波浪理論是艾略特創造的以市場波浪運行規則爲研究主體的市場技術分析體系。主要的技術方法包括:波浪的五浪模式和八浪模式、波浪的識別、波浪技術的運用等。

(3)形態分析。

形態分析是以市場各種價格形態爲研究對象的技術分析體系,主要包括各類反轉形

態(如圓弧底、V形底等)和各種持續形態(如對稱三角形)等。

(4) 畫線分析。

畫線分析是採用畫線分析方法研究市場趨勢變化的技術分析體系,主要的畫線工具包括:趨勢線、百分比線、黃金分割線、週期線等。

(5)指標技術。

指標技術是以各種線性指標作爲分析方法的技術分析體系,包括種類繁多的技術指標,如RSI, MACD, KDJ, W%R等。

(6) K線分析。

K線分析是以各種K線模式作爲分析方法的技術分析體系,主要包括單K線模式和多K線模式,如十字星、早晨之星、穿頭破腳、紅三兵等。

根據共同的屬性和特點,上述六類技術分析方法可歸納爲兩種技術分析體系,即結構型技術休系和指標型技術體系,其中K線分析屬於結構與技術混合型技術體系。

結構型技術體系

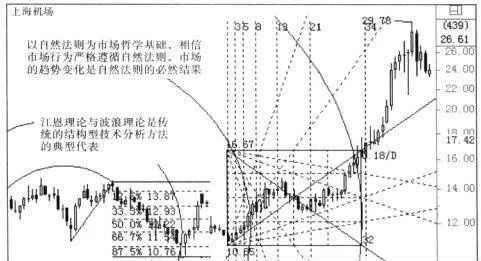

結構型技術體系是指以市場時間、空間的幾何關係爲養眼點,研判趨勢發展狀態的技術分析方法體系。結構型技術體系包括江恩理論、波浪理論、畫線分析和形態分析四類。其中江恩理論和波浪理論是最典型的結構型技術,它們形成了各自完整的結構型技術體系。結構型技術分析方法屬於非線性分析方法。

結構型技術的特點

結構型技術的主要特點包括以下六個方面(圖1-1-6):

圖1-1-6

(1)結構型技術分析方法以自然法則爲市場哲學基礎,相信市場行爲嚴格遵循自然法則,市場的趨勢變化是自然法則的必然結果。

江恩指出:“偉大的波動法則的基礎是相同的事物產生相同的事物,相同的原因產生相同的結果。經過長期的研究,我發現波動法則助我準確地預測股票及期貨特定的時間中的特定的價位。”

艾略特指出:“自然法則永遠在人類每一種活動中起作用。不論記錄工具是否存在。既然自然法則的真正的特徵是秩序,或者說是恆定不變,那可以得出:所有發生過的事將會重演,而且如果我們知道這種法則,還能夠預測它們。”

(2)結構型技術分析方法相信各種趨勢結構之間存在着時間或空間上的數學幾何關係,這些數學幾何關係反映了市場的未來趨勢。

江恩指出,他所有的預測都是建立在數學幾何基礎之上的,只要給他足夠的資料,他便可以根據數學幾何配合週期理論預測將會發生的事情。在介紹市場分析理論時,江恩指出:“圓形的三百六十度,與九個位的數字,是所有數學的根源。在一個圓形裏面,可設置一個四方形及三角形,在其內,又可設置四方形及圓形,而在其外,也一樣可以設置一個四方形及圓形。上述證明了市場運行的四個方向。”江恩認爲,只要給他市場從前的頂部或底部的時間及價格,他便可以應用三角幾何的各種關係,以預測市場未來的走勢。“我們擁有一切天文學及數學上的證明,以決定市場的幾何角度爲什麼及如何影響市場的走勢。”這句話成爲江恩經典名言之一。

波浪理論認爲,市場的運動遵循着推動五浪和調整三浪的結構模式,各種類型的波浪之間存在着數學幾何關係;這些數學幾何關係的消長和變化決定了波浪結構的變動狀態,從而通過波浪的運動預測市場未來的走勢。

(3)結構型技術分析方法試圖以精確的自然數學定義市場運行的內在規則。這也是結構型技術自然法則基礎的重要表現之一。以自然數學定義市場運行規則的嫩經典的表現爲費波納茨數列在結構型技術分析中的廣泛運用。

1228年,意大利數學家費波納茨在《算盤書》的修訂本中提出“兔子問題”,並由此導致費波納茨數列的產生。費波納茨數列就是當前數值等於前兩項數仇之和,即:1,2,3,5,8, 13, 21, 34,…它的每一項與後一項比值的極限就是黃金分割數,即黃金分割形成的線段與全線段的比值。

在費波納茨數列中,標準的比率是38.2%,61.8%和100%。由費波納茨數列導出的黃金分割比率在江恩理論和波浪理論中得到了深入的應用。黃金分割線、費波納茨時間週期線、費氏圓等成了最常用的畫線分析工具。

(4)結構刑技術分析方法強調趨勢形態的預測性,認爲趨勢形態是市場行爲的結果,同時梅一種形態類型具有不同的市場和技術內涵,通過趨勢形態分析可以有效地預測市場未來的走勢。

形態分析理論將市場趨勢劃分爲不同的形態類型,如三角形、旗形、w底、M頭等。

這些特定的形態是趨勢運行狀態的真實反映,並能夠對趨勢未來的發展產生有效的預測。

(5)結構型技術分析方法以價格圖表爲分析對象,弱化成交量對趨勢變化的影響。結構型技術分析方法認爲,價格是趨勢變化的客觀結果,成交量是趨勢變化的原因之一。結構型技術分析方法以趨勢結構的數學幾何關係的變化爲分析視角,僅對既成事實的價格結構展開分析,並以此得出趨勢變化和發展的結論。

(6)結構型技術分析方法是建立在預測方法論基礎之上的技術體系。這是結構型技術分析方法最重要的本質屬性。

預測方法論的主旨是試圖精確地預測市場趨勢的發展和變化,相信市場趨勢必將遵循特定的法則展開特定的市場行爲,併產生特定的市場結果。從本質上說,預測方法論試圖成爲一種比市場更聰明的認識論。

結構型技術的缺陷

傳統結構型技術作爲一種古老的技術分析體系,在技術分析的厲史中佔有極爲重要的位置,並顯示了其強大的生命力。必須指出,傳統結構型技術分析方法發展至今,仍無法同避存在着的重大理論缺陷,這主要表現在以下兩個方面:

(1)傳統結構型技術對自然法則的認知和運用存在着重大誤區。

證券市場究竟是一個有序的市場,還是一個無序的市場,這是所有的市場哲學中最高層面的本質課題。

市場有序論的代表者是江恩理論和波浪理論。傳統結構型技術分析方法認爲,證券市場的有序性是建立在自然法則基礎之上的,並嚴格遵循着自然法則塑造市場的過去、現在和未來,自然法則造就了市場一切行爲的原因和結果。

市場無序論的代表者是隨機漫步理論和混飩理論。隨機漫步理論認爲,價格在順序上互相獨立,因而,歷史價格並不是未來價格方向的可取線索。簡而言之,價格變化是隨機而不可預測的,市場是無序的,市場的任何行爲都是隨機的,毫無規律可言,投資的成敗完全是“飛鏢”運氣使然。該理論根據有效市場作出似設認爲價格按內在價值上下隨機波動;同時還推論,鼓好的市場策略就是簡簡單單地“買了等着”,反對“戰勝市場”的企圖。

混沌理論認爲,無序性和混沌狀態是自然萬物的根本屬性,自然萬物的有序性不過是無序性本質的外在表現。混沌理論的主旨是採用模糊化的科學分析方法,在無序的市場中建立有序的市場分析體系。

有序和無序的爭論一直以來都是證券市場討論最多的話題。在此,我們無法進行深入的討論,我們將思維的觸角轉向結構型技術最重要的市場基礎—自然法則。自然法則就是自然界存在的客觀規律性,這是對自然法則科學的定義。

自然法則的本質屬性主要體現在兩個方面:

1. 自然法則是客觀的存在,是物質性的,真實地存在於自然萬物之中。

2. 自然法則具有普遍性,適用於自然萬物。

理解自然法則的定義對於正確地判定和理解傳統結構型技術“自然法則”的概念尤爲重要。的確,在我們生活的星球,自然法則無處不在,比如,四季交替,夏長冬短;地球圍繞着太陽旋轉;重力加速度等於9.8米/秒等。這些現象是自然界的客觀規律性的體現,具有普遍性和公理性。

然而,直至目前爲止,人類對自然的認識還存在着極大的侷限性,自然界中的很多方面至今無法被人類有效認知,人類對自然的探索是一個水無止境的過程。毋庸置疑,證券市場也存在着自然法則,比如漲跌交替、多空輪迴、趨勢慣性等,這些都是證券市場客觀規律性的體現,其有普遍性和公理性。

但是,傳統結構型技術所侶導的“自然法則”的科學性誼得懷疑。比如,艾略特將波浪理論名之曰“自然法則—宇宙的奧祕”,他認爲:“一個完整的運動由五個浪組成。爲什麼必須是五而不是其他數字,這是宇宙的奧祕之一。我不會試圖解釋它。”並進一步闡述:“在任何情況下,對於完整的社會運動來說,五個浪是基礎,而且不必究其原因就能夠接受。”翻開證券圖表,的確能夠發現完整的五浪運動形態,但五浪運動形態並不是市場形態的全部。無論波浪理論採用何種主觀的解釋技巧,市場的事實是,更多的市場形態並非遵循着波浪理論的“自然法則”。

波浪理論是客觀存在的個別性和特殊性的市場形態,並不代表自然法則,只能稱之爲市場的“自然現象”。再如,費波納茨數列和黃金分割理論,在結構型技術中被視爲自然法則,並引經據典地進行了大量的實證。事實是,市場的確存在符合費波納茨數列和黃金分割理論的趨勢波動,但更多的市場波動卻與此無關。費波納茨數列和黃金分割理論是個別的和特殊的市場現象,並不能代表市場恆定的自然法則。在江恩理論中,同樣大量存在對自然法則認知和定性方面的錯誤。

傳統結構型技術對自然法則的錯誤認知,可以歸結爲邏輯層面上的錯誤。究其原因,是採用了錯誤的歸納推理和演繹推理,將個別的、局部的市場現象認定爲普遍的、全局的市場規則。錯誤的認知邏輯必然導致錯誤的或者不全面的市場認識。傳統結構型技術對自然法則認知方面的重大的缺失直接導致應用層面上的缺陷。當傳統結構型技術將個別的、局部的市場現象上升到自然法則的高度,並以精確化分析的面目出現時,在大量市場事實的反證面前,傳統結構型技術的“自然法則”常常不可避免地陷人極其尷尬的境地。當傳統結構型技術以個別的市場實證試圖證明其理論的科學性,並以自己的

方式解釋市場行爲時,又陷入了主觀性技術的泥潭。這些都是傳統結構型技術常常遭受強烈質疑的根本原因。

即使用概率論來解釋傳統結構型技術的實戰效能,結果仍然無法令人滿意。如果將傳統結構型技術的主要市場規則進行量化處理,並進行成功率檢測,沒有一個結構型技術規則的成功率超過50%。

(2)傳統結構型技術預測式方法論是市場哲學層面的重大誤區。

市場行爲是一個物質層面的客觀存在,市場預測則是意識層面的人對市場主觀能動性的反映。物質決定意識,這是一個亙古不變的真理,這就要求人們在進行市場分析時,要正確地處理市場客觀行爲木身與市場預測之間的關係。市場預測是市場行爲能動的反映,市場行爲是市場發展的必然結果;市場行爲永遠先於市場預測,而不是市場行爲按照市場預洲的軌跡發展。

比市場更“聰明”的預測式方法論以自然法則爲預測基礎,強調市場必須按照自然法則來塑造自己的行爲,認爲投資者一旦掌握了市場的自然法則,便能準確地預測市場未來的走勢。事實是,市場更多的時候並不按照投資者的預期運行,甚至走到投資者預測的反面。因此,這種預測式方法論也常常遭受重創。

其實,比市場更聰明的預測式方法論的提法本身並沒有什麼缺失,但是預測式方法論所依據的“自然法則”常常出現嚴重的偏差,導致預測式方法論的市場表現並不比市場更聰明,使得“比市場更聰明”成爲貶義詞。

預測式方法論的經典案例可追溯到江恩神奇的實戰經歷:1909年夏季,江恩預測9月小麥期權將會到1.20美元。可是,直到9月30日芝加哥時間12時,該期權仍然在1.08美元之下徘徊,江恩的預測眼看就要落空。江恩說:“如果今日收市時不到1.2美元,將表示我整套分析方法都有錯誤。不管現在是什麼價,小麥一定要到1.2美元。”結果,在收市前1小時,小麥衝上了1.2美元,該合約不偏不倚正好在1.2美元收市。

這的確是比市場更“聰明”的預測式方法論最精彩的案例,也爲江恩理論塗抹L一層神奇的色彩。但這個特殊個案具有很大程度的偶然性,它並不能有效地支撐江恩理論的科學性。江恩的技術體系具有對市場精確預測的企圖,卻不能有力地支持這一企圖的普遍性。

研究江恩理論的人都有過這樣的經歷,江恩理論常常能對已發生的市場事實進行神奇的解釋,卻難以對市場產生神奇的預測效果。這種理論解釋和理論應用的巨大差異,是江恩理論形而上學和多元性方法論嚴重缺陷的真實表現。

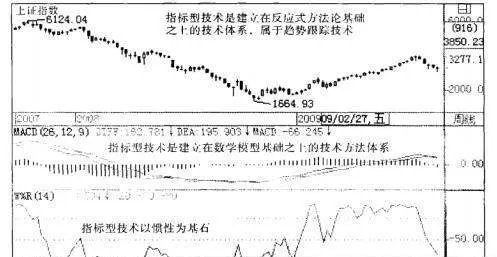

指標型技術體系

指標型技術體系建立在數據統計學基礎之上,是對市場客觀數據的模型化。具體表現爲:以各種技術圖形跟蹤趨勢的波動和變化。指標型指標屬於線性分析方法。

指標型技術方法的生成邏輯爲(圖1-1-7),

圖1-1-7

從生成邏輯可以看出,市場對象數據是指標型技術方法存在的前提條件。市場對象的數據類型決定着指標型技術方法的適用性。

1.指標型技術的特點

指標型技術的主要特點包括以下四個方面(圖1-1-8):

圖1-1-8

(1)指標型技術是建立在趨勢慣性基礎之上的趨勢跟蹤技術。

趨勢慣性定律認爲,趨勢運動的本質是在慣性的作用下延續原來的價格運動;任何一輪新的趨勢一經啓動,就不會立即結束,必將沿着原趨勢方向做慣性運動。指標型技術正是通過趨勢慣性原理追蹤趨勢的發展和變化。

(2)指標型技術是建立在數學模型基礎之上的技術方法體系。

指標型技術的本質是一種市場統計學方法,通過構建特定的數學模型,引用市場已經發生的數據,反映趨勢的發展和變化。

比如,均線指標MA就是通過構建收盤價的算術平均數模型,生成曲線圖形,反映趨勢的變動狀態。

(3)指標型技術強調所有市場數據對趨勢的發展變動產生特定的影響,不同的指標型技術將根據需要往返不同的市場數據。

指標型技術最常用的市場數據有“四價一最”,即:開盤價、收盤價、最高價、最低價和成交量。

(4)指標型技術是建立在反應式方法論基礎之上的技術體系,這也是指標型技術市場哲學最重要的本質屬性。

反應式方法論的市場主旨是通過特定數學模型的計算結果,跟蹤趨勢的發展和變化,認爲當前的市場統計結果決定了趨勢的未來發展方向。反應式方法論也可稱爲應變式方法論,即未來趨勢將跟隨當前市場趨勢的變化而變化。從本質L說。反應式方法論是一種以市場事實趨勢狀態爲主體的趨勢追蹤技術。

指標型技術的缺陷

指標型技術作爲一種最常用的技術分析方法,其對市場描述的靈活性和拓展性受到廣大投資者的青睞。

隨着計算機技術的發展,以統計學爲基礎的指標型技術得到了長足的發展。指標型技術由簡單的數學模型化技術,發展到智能化、數據化分析和應用的技術體系,如KDD技術等新一代指標型技術應運而生。儘管如此,指標型技術仍無法迴避其自身存在的缺陷,主要表現在指標型技術運用數學方法研究市場行爲存在着極大的侷限性。

這裏引一用位學者對證券研究數學化的批評言論:“在證券市場上,最誘人、最複雜、鼓精細、最理想、鼓神氣的證券分析理論就是數學在證券分析中的具體化。不過,事實卻一再表明,經濟學教授、數學家和證券分析家所擺出的一系列‘符號迷陣’,其實是證券市場上最可笑、最盲目、最虛幻、最無用的證券分析理論。對此作出的分析,必須也必然會碰到悖論。”

作爲機械決定論的最傑出應用者牛頓,他的代表作《自然科學的數學原理》所包含的一個最重要的物理學原理就是決定性原理。“不寧唯是,一切都是確定的;將來如同過去,我們都可以看得着。”拉普拉斯更把牛頓的決定論思想推向巔峯,從而口出狂言:“可以將世界的現在看作過去的結果和未來的原因,而一個偉大的智者,只要能夠把一切可以考慮的初始條件、自變量與邊界條件都通過數據代入一個無所不包的世界方程,那麼,不論宇宙間最龐大的物體的運動還是最輕微的原子的運動都沒有什麼是不可確定的,因爲將來的一切甚至好像過去的一樣永遠展現在智者的眼前。”

既然如此,如果自然科學上的輝煌成就可以用精確的數學方程來表示的話,那麼,社會科學家乃至證券分析家也就可以在簡單類比和推理的基礎上,使證券分析變成一門嚴密的數量科學。作爲技術分析的核心,“價格以趨勢方式演變”就是證券分析家對於牛頓慣性定律的拙劣複製品。不過,在證券市場上“無所不包的世界方程”理論顯而易見會和證券分析的萬能理論一樣,碰到自我毀滅的危險,屬於一種悖論。

我們認爲,上述觀點有失偏頗,因爲以數學爲基礎的指標型技術與以兒何學爲基礎的結構型技術分別代表了市場研究方法論的兩個方面。

證券市場是一個高度數據化的容器,表現爲連續性的線性數據鏈,這爲數學化研究和分析提供了精確化分析和研究的平臺。同時,市場趨勢的運行表現爲顯著的時間和空間關係的幾何學特徵,屬於非線性範疇,而線性的數學化分析體系對此變得束手無策。

由此看來,證券數學化分析是有效地認知市場行爲的手段之一,但絕對不是萬能的手段。對於市場行爲的研究,數學方法論存在着先天的不足,具有較大的侷限性。