優秀利基股票(nichestock)的特徵是什麼?

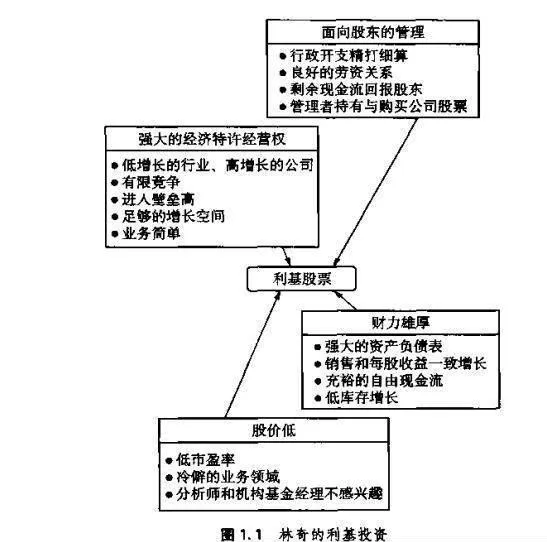

林奇從6類股票中爲龐大的麥哲倫基金挑選投資對象(緩慢成長公司、市場中堅公司、景氣循環公司、快速成長公司、扭虧公司和股價低於淨值公司)要掌握這些股票的分析技能是非常費力的我們把注意力集中到林奇最喜歡的類別上:處於具有高成長潛力的利基行業的高速成長中小型公司,這是一些未來年均增長高達20%一25%的進取型企業。“如果你的選擇很明智,你可以獲得10~40倍甚至200倍的收益。擁有一個小型投資組合,其中的兩隻股票就將讓你發跡哪利基公司的主要特點如圖1.1所示。

圖1.1林奇的利基投資

強有力的經濟特許權

強有力的經濟特許權是最重要的因素。林奇認爲在緩慢增長型行業中,一家公司更有可能利用其優越的可持續競爭能力。事實上,如果一個行業根本沒有增長(如葬(殯)儀業),那麼,他寧願選擇前者。

沒有什麼比看着股市下跌更強烈地刺激高速增長行業。如在1980年代,就單一產品而言,計算機處於一個熱門行業,有近千名麻省理工學院畢業生試圖弄明白臼臺灣是如何生產廉價計算機的。一旦一家計算機公司開發出世界上最好的文字處理軟件,其餘10家競爭對手爲了設計一個更妤軟件將不惜投入1億美元,以便8個月內上市。瓶益生產、剪息票服務、油桶回收、汽車旅館逵鎖店等領域則不會出現上述激烈競爭的情形,競爭不會出現在一個乏味和惱人的、增長性差的行業。你不必防備競爭對手,因爲沒有人會對此感興趣。你致力於持續增長和擴大市場佔有卓目標的迴旋餘地更大。”

在緩慢增長行業中也有快速增長的公司,這方面的例子很多:飲料行業的安海斯布希公司(AnheuserBusch)、葬(殯)儀業的SCI公司商品零售業的沃爾瑪公司Wal一Mart)旅館業的萬豪酒店(Marriott),這些公司往往是在個地方取得成功後,便在更廣泛的地域重複複製其盈利模式,這種擴張模式能使盈利快速增長。華爾街和多數公司管理者關注的新聞是如何在衆所周知的高速成長“朝陽產業”中獲得競爭優勢(如計算機、電信、互聯網),而有能力的優勢企業則悄悄地在它們的領域內建立起自己的主宰地位,貌似真實金礦的高速增長行業吸引了許多竟爭者進入該行業(“在這些行業內,模仿是最真實的內在動力”)。而在一個糟糕的行業,往往迫使弱者退出,強者則可以得更大的市場份額。林奇堅持認爲,最好的策略是持有那些在不景氣市場中能夠獲得越來越大市場份額的公司股票而不是持有那些表面上有令人興奮的市場,實際上公司正在努力保護日益減少的價額的公司股票。“在這些行業內,競爭不可能比完全控制更有利於企業發展.”

顯而易見,一些投資者混淆了“增長”的兩個概念。第一個是行業的銷售增長。當某些條件得到滿足,其中最重要的是高額利潤不會因爲競爭成本而抵消時,這將導致更爲重要的增長形式—該行業中特定公司的利潤增長實際上,大多數高增長行業的銷售額增長轉變爲收益增長的潛力有很大的不確定性,僅僅是這種不確定性就足以讓投資者猶豫,尤其是當他們認爲有更易於評估其競爭威脅,更簡單、更可預見的行業可供投資的時候。

有許多線索可以用於判斷公司經濟特許權的優勢,例如,公司可以在不失去客戶的情況下年復一年地提價;每股收益穩定增長公司能夠在一個個城市複製其成功模式;限制將產品賣給單一客戶的最高比例公司具有明顯的地方性壟斷。

我寧願自己擁有一個當地的砂石場而不是20世紀福克斯影片公司(TwentiethCentury一Fox),因爲影片公司面臨其他影片公司的競爭,而砂石場具有利基特點……如你獲得了布音克林區唯一的砂石場,那麼,你實質上獲得了壟斷經營權…鑑於砂石的重要性,它們就是一種獨家經濟特許權……這並非誇大獨家經濟特許權對公司或其股東的價值……一旦擁有某方面的獨經濟特許權,你就可以漲價。

理想的利基公司往往從事簡單行業的經營,因爲理解簡單行業的“題材比得出公司是否有優勢的結論要容易得多並且,在管理方面犯錯誤的可能性更小,假如一家公司適合由一個笨蛋來管理的話,這可以看作是一個積極的信號,“因爲這家公司可能遲早會由一個笨蛋來管理”。

面向股東管理的標誌

管理層按照股東利益而不是他們自身利益來管理公司是至關重要的,爲此,林奇給出了一些判斷管理層面向股東利益程度的標誌。

管理層應該節儉地佈置他們的辦公場所:“辦公場所的奢侈程度直接反映了管理層對回報股東的厭惡程度。當林奇參觀塔可鍾連鎖快餐店總部的時候,他發現它位於一個保齡球館的後面,那是一個“糟糕的小地堡(grimttlebunker)"在Crown,CorkandSeal公司,總裁辦公室擺放着已給褪的油布舊傢俱,辦公室看不見綠色草坪,但傢俱排列整齊,這些公司的管理層能夠正確把握工作重點。“豐厚的盈利與簡陋的總部是一個完美的結合。”如果公司辦公場所擺放着精美的古董和昂貴的木雕家具,這是不好的徵兆。

優秀的管理者尊重和公平地對待每一位員工。“他們反對區分有教養的白領和低賤的藍領的帶有歧視性的公司等級制度,給所有員工支付合理的薪水,使員工利益與公司發展掛鉤。”

在滿足投資需求後存有剩餘現金流,且不願意通過回購股票或提高分紅來回報股東的公司,意味着管理水平不高。註銷部分股票對於每股收益和股票價格均有積極的影響,而有些管理者則熱衷於以高價格和愚蠢的兼併使公司得到擴張。林奇稱之爲“多元惡化(disworsification)”。赫什·舍夫林(HershShefrin)講述了林奇造訪蘋果電腦—麥哲倫投資組合中的一隻股票的故事。蘋果電腦公司財務主管鮑勃·素馬什(Bobsaltmarsh)說,他發現林奇與其他基金管理人完全不同。“他的問題與衆不同,他的注意力更集中、更富有洞察力,尤其是,他迴避技術問題,並告訴我:‘我只買我理解的股票。’蘋果電腦已經經歷了一個很好的時期,銷售額翮了一番,擁有7~8億美元現金。林奇常以9或10種方式詢問同樣的問題,索馬什並不知道林奇真正關心的問題是什麼,因此,他總是問林奇發現了什麼。“你會是另一個G.M?是不是你的錢多了?你會信守你的觀點,或者放棄和嘗試你不明白的事嗎?”

林奇希望看到管理層購買公司股票。“當業內人士瘋狂購買時,你可以確信股票價格處於最低,該公司將不會在未來6個月倒閉。”大量股權(相對於工資)激勵管理層回報具有絕對優先權的股東。相反,如果管理層賣出股票也不應該簡單看成是一個消極的倍號,原因是多方面的:如學費、購房等等。但業內人士購買本公司股票卻只有一個原因:“他們認爲,股票價格被低估,並終將會上升.”

財政實力

投資者永遠不應該投資於一家不瞭解其財務狀況公司,一份好的資產負債表是必不可少的。“股票投資最大的損失來自於公司糟糕的資產負債表。首先要看看公司是否具有償債能力一它有能力支付到期的債務。林奇往往尋找安全邊際(marginofsafety)大的公司,很少或沒有債務以及現金充裕的公司是首選。

“最重要的是,債務狀況將決定在危機到來時,哪些公司能夠生存下來,哪些公司將倒閉.”他特別關注公司的憤務結構和債務總額,如果公司的大部分債務是短期貸款或償還日期非常集中,這將是很危險的。如果債務的增加速度超過現金的增加速度,這也是公司經營惡化的跡象。但是,如果債務水平保持不變或不斷下降,而現金流增加,這是個好的信號,現金增長超過債務增長對公司是非常有利的。

(千萬不要投資於一家不瞭解其財務狀況公司)

其他關鍵信息可以通過考察公司的會計賬戶來獲取,包括公司的銷售和每股收益變化範圍是否朝着有利的方向發展。此外,你還可以考察該公司能否產生足夠的現金,以便投資於有潛力的項目而無需向股東籌錢。如果一家公司需要大量的現金注入才能正常經營,作爲股東,你肯定想遠離它。另一個不好的徵兆是公司有大量存貨:“當庫存增長速度比銷售增長更快時,這是個紅色信號。”

低價格

林奇寫道,給作爲公司組成部分的股票定價並不比分析當地自助洗衣店藥店或公寓大樓的價值更難。“雖然有時容易忘記股票不是彩票,它代表了企業的部分所有權。”同樣地,你不會爲自動洗衣店公司去年的盈利水平支付更高的價格,除非你預期公司能夠持續獲得高增長收益,你應該回避高市盈率股票,除非預期未來收益的增長更高:

除極少教情況外,高市盈率股票是不適合投資的,這比如馬鞍上多餘的重量是加在賽馬身上的一個多餘負擔。一隻高市盈率膠票必須擁有難以置信的盈利增長速度才能夠成爲一直持有的理由林奇提供了一個判斷市盈率的經驗法則:

任何被公平定價股票的市盈率等於公司收益增長率…如果市盈率低於增長率時,你可能會發現價格便宜……一般而言,當市盈率是增長率一半時是非常好的,而如果市盈卑是增長率的2倍則是非常不利的。

我們在體會這些話時必須牢記,林奇是在相對較高通貨膨脹的時代進行投資的,因而公司名義增長率有着兩位數。在通貨膨脹率爲2%~3%的環境下投資,我們不能指望市場平均的名義收益增長率長期超過名義GDP增長率,即每年2%~3%的實際增長率加上2%~3%通貨膨脹率。在這種環境下,林奇的經驗法則不可行。不過,我們可以肯定地說,一個利基投資者應避免投資比預期中期經濟增長率更高市盈率的股票。

林奇給出了判斷公司盈利增長的五個基本方法:

產品成本具有下降的空間;

產品價格有上升空間;

存在可進入的新市場;

現有市場可進一步做大;

若經營失敗可以選擇停業、復興或財產處置。

從根本上說,盈利增長取決於公司的戰略定位和管理層的能力這些定性因素很難轉化成合理的關於未來收益的數學估計值。對於任何股票的價值評估而言,瞭解公司的競爭環境和管理層的能力是至關重要的有助於投資者研判相對於未來收益定價偏低股票的因素也包括被華爾街分析師和基金管理人所忽視的不起眼的公司,或者是規模太小難以吸引他們眼球的公司。

當分析所必要的信息(經濟特許權、管理水平、財力和低價格)收集完成後,林奇就給他本人和部下實施一項重要的紀律,他需要將大量的細節歸結爲幾個要點。決定投資於否的關鍵變量必須以“兩分鐘獨白”的方式提交,有詳細附錄的長篇報告固然非常好,但投資的藝術是關鍵因素能夠導向投資目標—如果分析報告足夠好的話,這些因素在兩分鐘內是可以理解的。如果超過兩分鐘,那麼,說明這項投資過於複雜,被不確定因素所籠罩,必須作進一步的分析考慮。