全部文章

快V反向的形态模式、精要和规则的描述

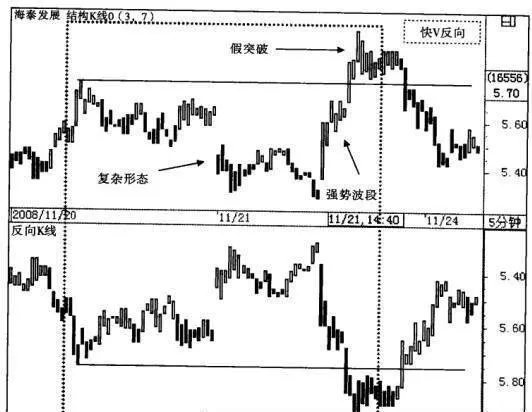

- 快V反向图1-5-2◆形态模式(1)左侧为复杂形态,当前波段为快速波段。(2)形成假突破后,出现反向拐点或反向K线,形态确立。◆形态精要(1)快V体现了“快的往往是假的”,趋势有可能反转或大幅反抽。(2)快V主要分为快V反抽与快V反转。(3)无论是反抽还是反转,快V必然有一个反向的趋势运动。

失V反向形态模式、精要、规则描述

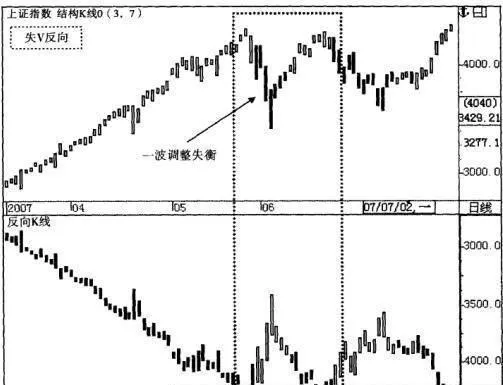

- 失V反向图1-5-5◆形态模式(1)相邻两个波段,左侧波段为失衡调整,右侧波段为强势推进波段。(2)右侧波段通常突破前极点,并迅速形成假突破。(3)右侧波段虽然没有突破前极点,但接近前极点,形态仍然成立。◆形态精要(1)失V就是失衡V形,之后必将构成大的三段调整或反转。

快V反推形态模式、精要和规则的描述

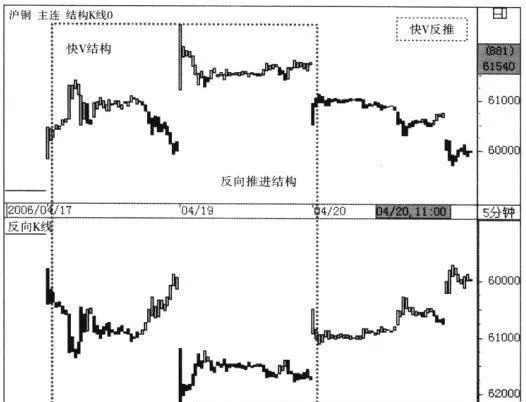

- 快V反推 图1-5-3◆形态模式(1)左侧为快V,右侧为反向推进结构。(2)右侧的反向推进结构中的二段可以是平台,也可以是三段调整形态。◆形态精要(1)快V反推是典型的反转结构形态,通常发生在强推进波段的末期。(2)快V是过度推进,且时间失衡,造成强势正向推进的假象,其实质是一种反诱行为。

平V反向形态模式、精要和规则的描述

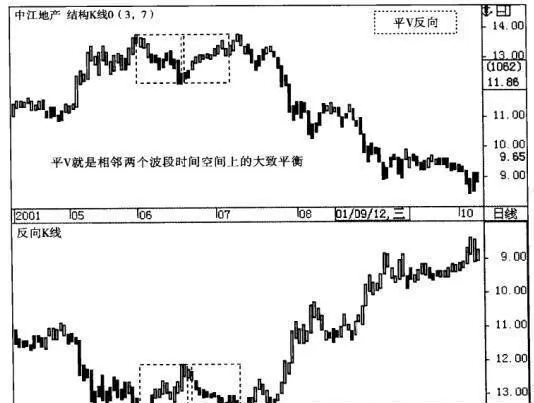

- 平V反向图1-5-4◆形态模式(1)平V就是相邻两个波段时间和空间呈现出大致平衡的状态。(2)平V的前一个波段往往表现为调整失衡。(3)当平V确立,当前波段出现反向拐点或者反向K线时,形态成立。◆形态精要(1)平V是典型的反向形态,但不一定是反转形态。(2)作为调整形态的平V,将构筑三段调整结构。

精确形态模式的描述及技术要点

- 精确形态技术就是以精确形态为4准,构建出的完整的交易决策体系。精确形态技术可分为两个方面:精确形态模式和精确形态规则。精确形态模式精确形态模式就是市场行为的梢确形态表现方式,是精确形态理论的核心。精确形态模式就是市场行为的“字根编码”,是市场行为的最小形态元素。

汇票与本票:有什么区别?

- 汇票与本票:概述汇票和本票是双方之间确认已达成金融交易的书面承诺。汇票更常用于国际贸易,而本票则更常用于国内贸易。概要汇票和本票是用于确认交易达成的两种金融工具。这两种金融工具都是买方和卖方或同意进行金融交易的任何其他方之间的书面承诺。汇票是表明买方同意在约定的时间点向卖方支付特定金额的文件。

SEC主席详述加密货币项目,美联储放松加密银行监管:这些加密货币将受益最多

- 尽管由于宏观经济前景不佳,加密货币价格周五陷入困境,但该行业在监管方面取得了两项重大胜利。美国证券交易委员会主席保罗·阿特金斯在接受福克斯新闻的玛丽亚·巴蒂罗莫采访时阐述了他对加密项目的愿景,重申了该机构对特朗普总统将美国打造为全球加密之都的目标的承诺。

尾盘态势概述和五个表现的解析

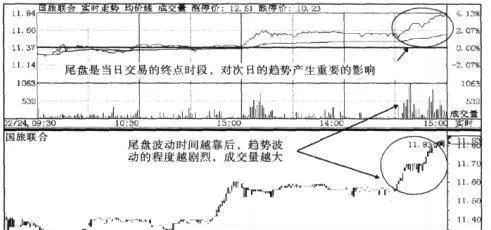

- 超级短线尾盘战法尾盘态势概述开盘是交易日的序曲,中盘是交易日的过程,尾盘是交易日的结果。尾盘的重要性在于它具有承前启后的重要意义。尾盘波动是指股票在临近收盘的最后30分钟内呈现的波动状态和特性。这主要表现在以下五个方面(图2-6-1):图2-6-1(1)尾盘是当日交易的终点时段,对次日的走势产生重要的影响。

环境、社会和治理 (ESG) 标准

- 什么是环境、社会和治理 (ESG) 标准?环境、社会和治理 (ESG) 标准是一套针对公司运营的标准,具有社会意识的投资者用它来筛选潜在的投资。环境标准考量公司作为自然守护者的表现。社会标准考察公司如何管理与员工、供应商、客户以及运营所在社区的关系。治理则涉及公司的领导力、高管薪酬、审计、内部控制和股东权利。

Chainlink 长期价格预测:区块链与现实世界之间的桥梁

- 在当前的加密货币牛市周期中,一个名字几乎无处不在。Chainlink(及其原生代币 LINK)已成为加密货币领域最重要的基础设施项目之一,是连接智能合约与现实世界数据和系统的支柱。它最初是为了解决区块链技术的一个根本限制而提出的,现在已经发展成为一个综合平台,有助于塑造去中心化金融的未来以及区块链技术的机构采用。

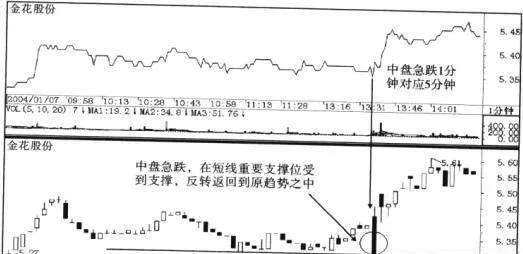

急涨急跌,价格还原的战法描述、要点及原理

- 中盘战法之四:急涨急跌,价格还原战法描述中盘强势震荡出现的急涨急跌,往往会使价格还原,返回至原趋势中,应注意捕捉快速的短线机会。战法要点(1)趋势行情进入调整期后,往往表现出中盘强势震荡的走势。(2)强势震荡往往是主力盘中洗盘的手法之一。(3)急涨急跌是中盘强势震荡经常出现的市场现象。

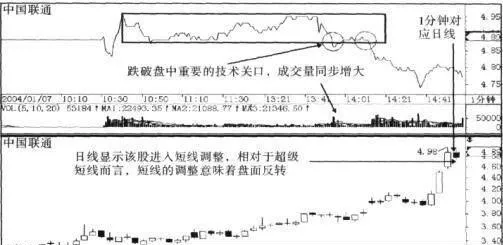

强势太过,注意变盘的战法描述、要点及原理

- 中盘战法之三:强势太过,注意变盘战法描述当昨日整体波动和今日开盘波动呈强势状态,应注意中盘波动的变盘。战法要点(1)昨日尾盘和今口开盘呈强势波动,中盘将进行技术性修正。(2)有效突破先前重要的技术关口,转势成立。(3)实时盘中突破重要的技术关口必须同步放量。(4)中盘变盘意味着短线转势发生,应进行短线趋势结构分析。

渣打银行将以太坊价格预测上调至年底 7,500 美元:这现实吗?

- 跨国银行渣打银行的 Geoff Kendrick 将以太坊年底价格预测从 4,000 美元上调至 7,500 美元,理由是华尔街的采用、美国最近出台的支持稳定币的立法以及基本面的改善。截至发稿时,ETH 价格为 4,400 美元,预测未来还将上涨 70%。

阿森纳足球俱乐部与英国顶级加密货币交易所 Bitpanda 合作

- 阿森纳足球俱乐部宣布与 Bitpanda 建立多年合作伙伴关系,并将该欧洲交易平台命名为其官方加密货币交易合作伙伴。该交易于 2025 年 8 月 14 日公布,以配合 Bitpanda 在英国市场的推出。

尾盘两个特性的详细描述

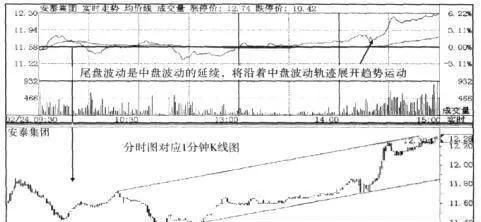

- 尾盘特性解析尾盘波动的特性主要表现在两个方面:(1)尾盘波动是中盘波动的延续,将沿着中盘波动轨迹展开趋势运动。股票经过开盘波动和中盘波动后,形成了实时盘中价格波动的基本节奏。尾盘波动的运行轨迹将沿着中盘波动展开,是中盘趋势的延续。

Tapestry警告关税削减年利1.6亿美元股价暴跌16%

- 8月15日周五,重点个股迎来一系列关键变化与市场动态。 英特尔因美国持股谈判大涨 特朗普政府正进行早期谈判,考虑对英特尔(INTC)进行财务投资,以提振国内芯片制造能力。消息推动股价上涨逾7%,反映出市场对政府支持的积极反应,但谈判仍处初步阶段,执行风险需持续关注。来源:WSJ / BBC。

中国7月工业产出增速跌至5.7% 失业率攀升至5.2%

- 2025年08月15日,星期五,全球贸易格局持续重塑,多国经济数据与政策调整牵动市场神经。 美国30年期房贷利率降至6.58% 创2024年10月以来新低 房地美最新数据显示,美国30年期固定抵押贷款利率降至6.58%,为2024年10月以来的最低水平。

ChatGPT 代理用于加密货币交易

- 最后更新:2025 年 8 月 11 日 · 阅读时间约 7 分钟如何设置、使用提示、风险和最佳实践以最大限度地提高结果和安全性。 ChatGPT Agent 可以成为您在加密货币交易中的副驾驶:它可以自动执行研究、技术/链上分析、报告,甚至(如果您允许)通过 API 执行交易订单。

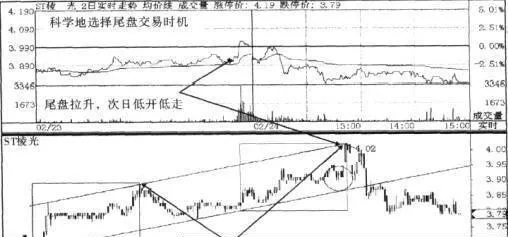

尾盘异动解析和尾盘交易时机描述

- 尾盘异动解析尾盘异动主要表现为尾盘的急涨急跌。作为一种最常见、最重要的技术现象和市场现象,尾盘异动的技术和市场意义主要表现在以下几个方面:(1)尾盘异动是当日走势的定论。多空双方经过一整天的争夺,将在尾盘时形成当日走势的结论,这种当日走势的结论往往会在尾盘时通过异动的方式突然显现出来。

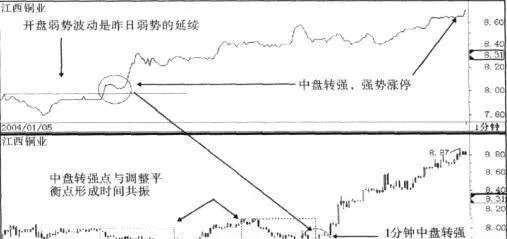

开盘弱势,中盘转强的战法描述、要点及原理

- 中盘战法之二:开盘弱势,中盘转强战法描述当开盘弱势波动时,随时注意盘中转强,多头强势突破进场。战法要点(1)开盘弱势波动通常是昨日弱势的延续,是短线调整的组成部分,意味着短线调整随时可能结束。(2)盘中波动由弱转强通常表现出突发式波动的特点。(3)特别注意突发式波动的急涨急跌和强势展荡急涨急跌的区别。