财务分析的方法:趋势分析法

趋势分析法是对一个企业的两年或若于年的财务资料加以比较,以研判它的发展趋势。这种方法最常见的形式是根据企业两年或数年的财务资料制作出比较财务报表。该表对企业财务报表中的主要项目金额和增减比率加以列示。如果是对企业两年的财务报表进行比较,在表中可用两栏分别列出两年主要项目的金额,在第三栏列出增减的金额和变动百分比。下面我们利用上海丰华圆珠笔股份有限公司199年和1991年的资产负债表和利润表来说明比较财务报表的制作和分析。

在分析比较财务报表时,应注意重大项目,如流动资产、固定资产、流动负债、长期投资、长期负债等总计额的变动以及重要的单项变动,如应收应付帐款应收应付票据、存货等等。并将这些变动与利润表中的有关项目联系起来进行评析。

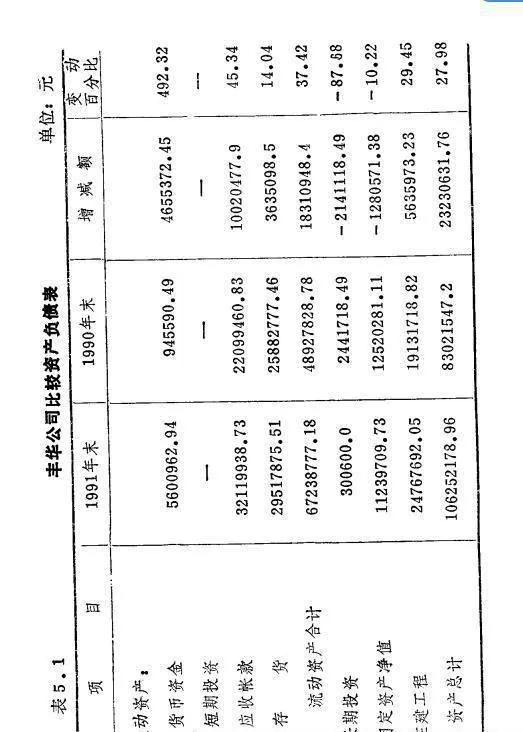

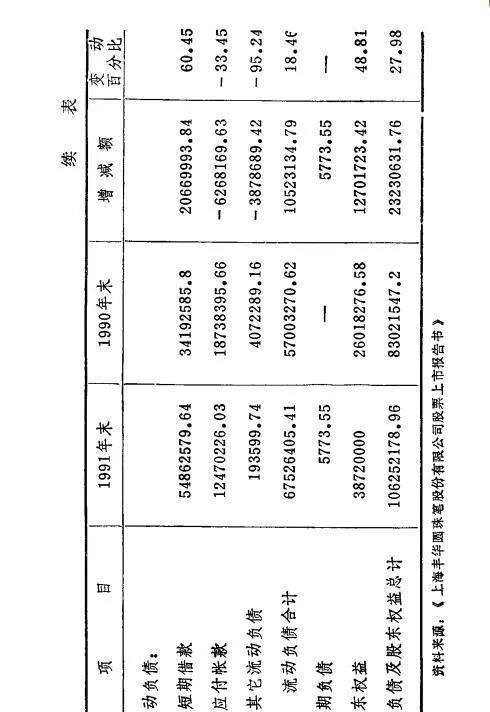

表5-1丰华公司比较资产负债表

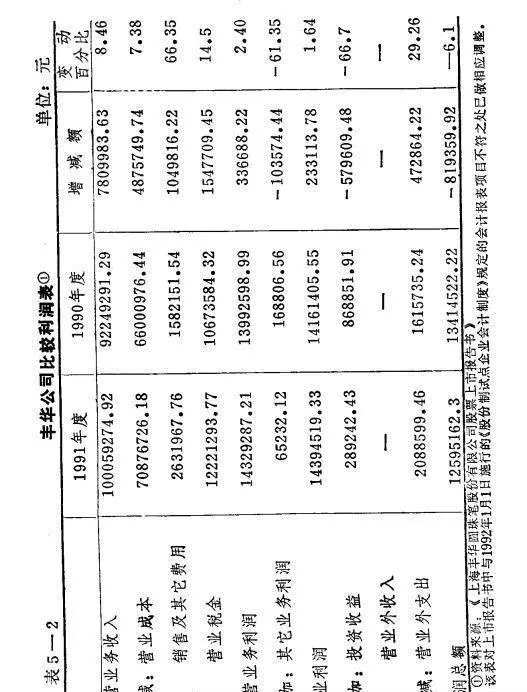

表5-2丰华公司比较利润表

从丰华公司的比较资产负债表中可以看出,其资产总额91年末比90年末增加了27.98%,但从比较利润表中可看出其销售收入(主营业务收入)仅增长了846%这说明该公司1991年劳动生产率和经营能力没有改观,经营效率且有下降。从比较利润表中可以进一步看出,该公司91年的销售利润(主营业务利润)增长率为2.4%大大小于销售收入的增长率,其主要原因是销售费用及其它费用增加过多(增长66.35%)同时,比较该公司91年应收帐款和存货的变动情况,可以看出应收帐款和存货的增长率都高于销售收入增长率,这说明该公司的应收帐款回收情况和存货周转情况均不理想。

该公司在1991年除销售利润增长缓慢之外,由于其它业务利润和投资收益(从表中可以看出该公司主要是长期投资收益)都有大幅度下降,加之营业外支出有所扩大,因此当年的税前利润总额比上年度下降了6.1%

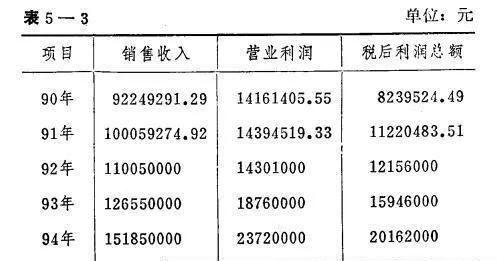

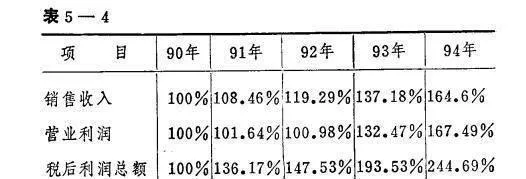

以上是对企业两年的报表进行比较分析。如果要对企业连续几年的报表进行比较分析,应选择某年为基期(通常选第一年),用基期水平与各期水平进行比较,计算出趋势百比,用以观察企业数年的经营状况变动趋势。由于运用几年资料进行分析,其数据处理比较复杂,所以一般可选取若干重要指标进行比较分析。下面再借用丰华公司90年和91年报表资料以及92年至94年的预测数据来说明这种比较方法。丰华公司90年、91年实绩及92年至9年的预测销售收入和盈利情况见表5-3,趋势百分比表见5-4。

表中以90年为基期,其比率即为100%以后各年均用同项金额除以第一年金额,即可得到各年度的趋势百分比。

表5-3

根据以上数据计算出各年度趋势百分比表:

表5-4

从上表可以看出,该公司三个项目的数额都较90年有大幅度上升,特别是1992年至1994年的预测数出现持续稳定增长的态势,说明该公司今后几年的产品市场销路和创利能力前景可以看好。

上面两例都是就单个公司做的比较分析。证券投资者可以选择同类型的若干上市公司设计出若干项目比较财务报表,通过了解不同上市公司的发展趋势,以决定自己的投资取向。投资者在做这种比较分析时,应当首先重视销售收入增长率和利润增长率的比较。