財務分析的方法:趨勢分析法

趨勢分析法是對一個企業的兩年或若於年的財務資料加以比較,以研判它的發展趨勢。這種方法最常見的形式是根據企業兩年或數年的財務資料製作出比較財務報表。該表對企業財務報表中的主要項目金額和增減比率加以列示。如果是對企業兩年的財務報表進行比較,在表中可用兩欄分別列出兩年主要項目的金額,在第三欄列出增減的金額和變動百分比。下面我們利用上海豐華圓珠筆股份有限公司199年和1991年的資產負債表和利潤表來說明比較財務報表的製作和分析。

在分析比較財務報表時,應注意重大項目,如流動資產、固定資產、流動負債、長期投資、長期負債等總計額的變動以及重要的單項變動,如應收應付帳款應收應付票據、存貨等等。並將這些變動與利潤表中的有關項目聯繫起來進行評析。

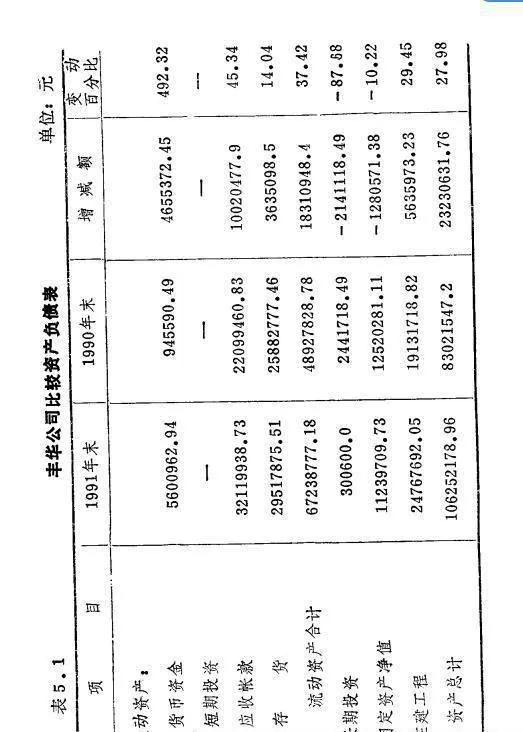

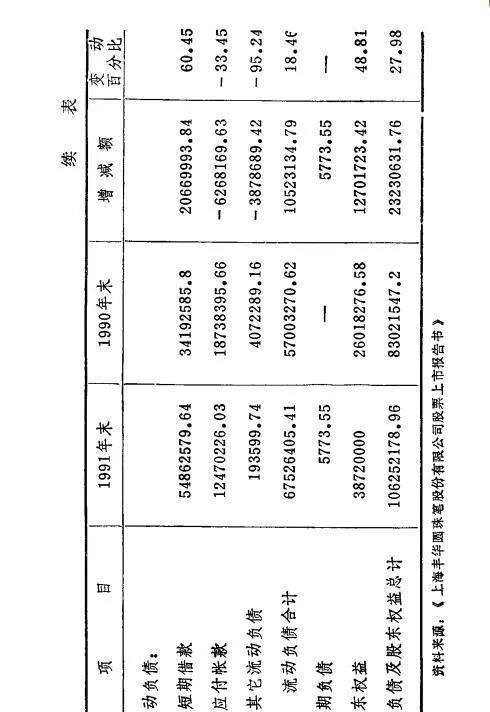

表5-1豐華公司比較資產負債表

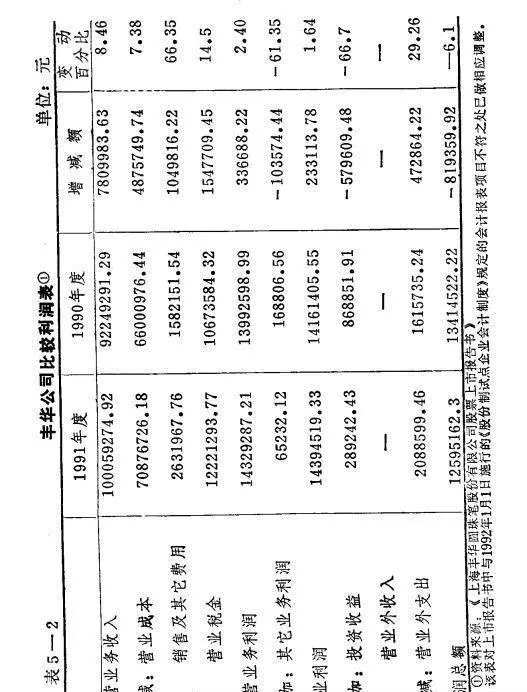

表5-2豐華公司比較利潤表

從豐華公司的比較資產負債表中可以看出,其資產總額91年末比90年末增加了27.98%,但從比較利潤表中可看出其銷售收入(主營業務收入)僅增長了846%這說明該公司1991年勞動生產率和經營能力沒有改觀,經營效率且有下降。從比較利潤表中可以進一步看出,該公司91年的銷售利潤(主營業務利潤)增長率爲2.4%大大小於銷售收入的增長率,其主要原因是銷售費用及其它費用增加過多(增長66.35%)同時,比較該公司91年應收帳款和存貨的變動情況,可以看出應收帳款和存貨的增長率都高於銷售收入增長率,這說明該公司的應收帳款回收情況和存貨週轉情況均不理想。

該公司在1991年除銷售利潤增長緩慢之外,由於其它業務利潤和投資收益(從表中可以看出該公司主要是長期投資收益)都有大幅度下降,加之營業外支出有所擴大,因此當年的稅前利潤總額比上年度下降了6.1%

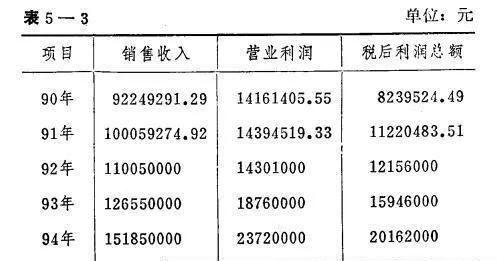

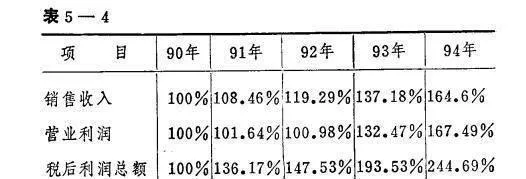

以上是對企業兩年的報表進行比較分析。如果要對企業連續幾年的報表進行比較分析,應選擇某年爲基期(通常選第一年),用基期水平與各期水平進行比較,計算出趨勢百比,用以觀察企業數年的經營狀況變動趨勢。由於運用幾年資料進行分析,其數據處理比較複雜,所以一般可選取若干重要指標進行比較分析。下面再借用豐華公司90年和91年報表資料以及92年至94年的預測數據來說明這種比較方法。豐華公司90年、91年實績及92年至9年的預測銷售收入和盈利情況見表5-3,趨勢百分比表見5-4。

表中以90年爲基期,其比率即爲100%以後各年均用同項金額除以第一年金額,即可得到各年度的趨勢百分比。

表5-3

根據以上數據計算出各年度趨勢百分比表:

表5-4

從上表可以看出,該公司三個項目的數額都較90年有大幅度上升,特別是1992年至1994年的預測數出現持續穩定增長的態勢,說明該公司今後幾年的產品市場銷路和創利能力前景可以看好。

上面兩例都是就單個公司做的比較分析。證券投資者可以選擇同類型的若干上市公司設計出若干項目比較財務報表,通過了解不同上市公司的發展趨勢,以決定自己的投資取向。投資者在做這種比較分析時,應當首先重視銷售收入增長率和利潤增長率的比較。