如果您投资股票,就应该关注债券市场。如果您投资房地产,就应该关注债券市场。如果您投资债券或债券ETF ,就更应该关注债券市场。

债券市场是预测通胀和经济走向的重要指标,而通胀和经济走势直接影响着从股票、房地产到家用电器和食品等各种商品的价格。对短期利率、长期利率以及收益率曲线的基本了解,可以帮助您做出各种财务和投资决策。继续阅读,了解更多信息。

摘要

- 债券市场可以帮助预测经济走向,因此了解利率和收益率曲线如何影响您的投资非常重要。

- 正常的收益率曲线显示,债券收益率随着到期时间的延长而稳步上升,但最长期限的收益率则略有趋于平缓。

- 陡峭的收益率曲线最终不会趋于平缓。这表明经济正在增长,未来通胀可能还会上升。

- 平坦的收益率曲线表明,短期债券和长期债券的收益率差别不大。这表明存在不确定性。

- 罕见的收益率曲线倒挂预示着未来麻烦不断。短期债券的收益优于长期债券。

利率和债券收益率

利率和债券收益率这两个术语对投资者来说非常重要,尤其是那些投资于固定收益市场的投资者。这两个术语经常互换使用,但需要注意的是,它们之间存在区别。

利率是指借款人向贷款机构支付的金额。利率通常以本金余额的百分比表示。这意味着您借钱需要支付利息,而当您投资某些资产(例如债券、存款证(CD) 或储蓄账户)时,也可以赚取利息。

大多数债券都有一个利率来决定其票面支付,但借入或投资债券的实际成本取决于其当前债券收益率。收益率是折现率,可用于使债券所有现金流的现值等于其价格。债券价格是投资所能获得的所有现金流的现值之和。

债券的收益通常以到期收益率(YTM) 来衡量。YTM 是指假设投资者持有债券直至到期,并将票息款项用于再投资,则投资者获得的年化总收益。YTM 是衡量特定债券年化收益的标准指标。

短期利率与长期利率

债券的期限多种多样,从最短一个月到三十年不等。期限较长的债券通常利率更高。因此,了解短期利率、长期利率以及介于两者之间的许多点至关重要。虽然所有利率都相互关联,但它们并不总是同步变动。短期利率可能下降,而长期利率可能上升,反之亦然。了解这些利率之间的关系(以及它们之间的所有点)将有助于您做出明智的投资决策。

短期利率

短期利率的基准由各国央行设定。在美国,美联储公开市场委员会(FOMC)设定联邦基金利率,这是所有其他短期利率的基准。其职责是通过低利率促进经济增长,同时抑制通胀。平衡这些目标并非易事。

联邦公开市场委员会定期提高或降低联邦基金利率,以鼓励或抑制企业和消费者的借贷。其目标是保持经济平稳运行——不太热也不太冷。

借贷活动对经济有直接影响。如果联邦公开市场委员会发现经济活动放缓,它可能会降低联邦基金利率以增加借贷并刺激经济。然而,它也担心通货膨胀。如果短期利率维持在过低水平的时间过长,则有引发通货膨胀的风险。

长期利率由市场力量决定。这些力量主要在债券市场发挥作用。如果市场认为联邦基金利率过低,未来通胀预期就会上升。长期利率将会上升,以弥补债券或贷款未来现金流带来的购买力损失。

另一方面,如果市场认为利率过高,则情况正好相反。长期利率下降,因为市场认为未来利率会下降。

美联储自2018年以来首次加息,在2022年3月的FOMC会议上,央行表示将加息25个基点至0.25%至0.5%的目标区间,以对抗通胀。

解读收益率曲线

收益率曲线指的是美国国库券、票据和债券的收益率,按到期日从短到长排序。收益率曲线描述了利率期限结构的形状及其相应的到期时间(以年为单位)。

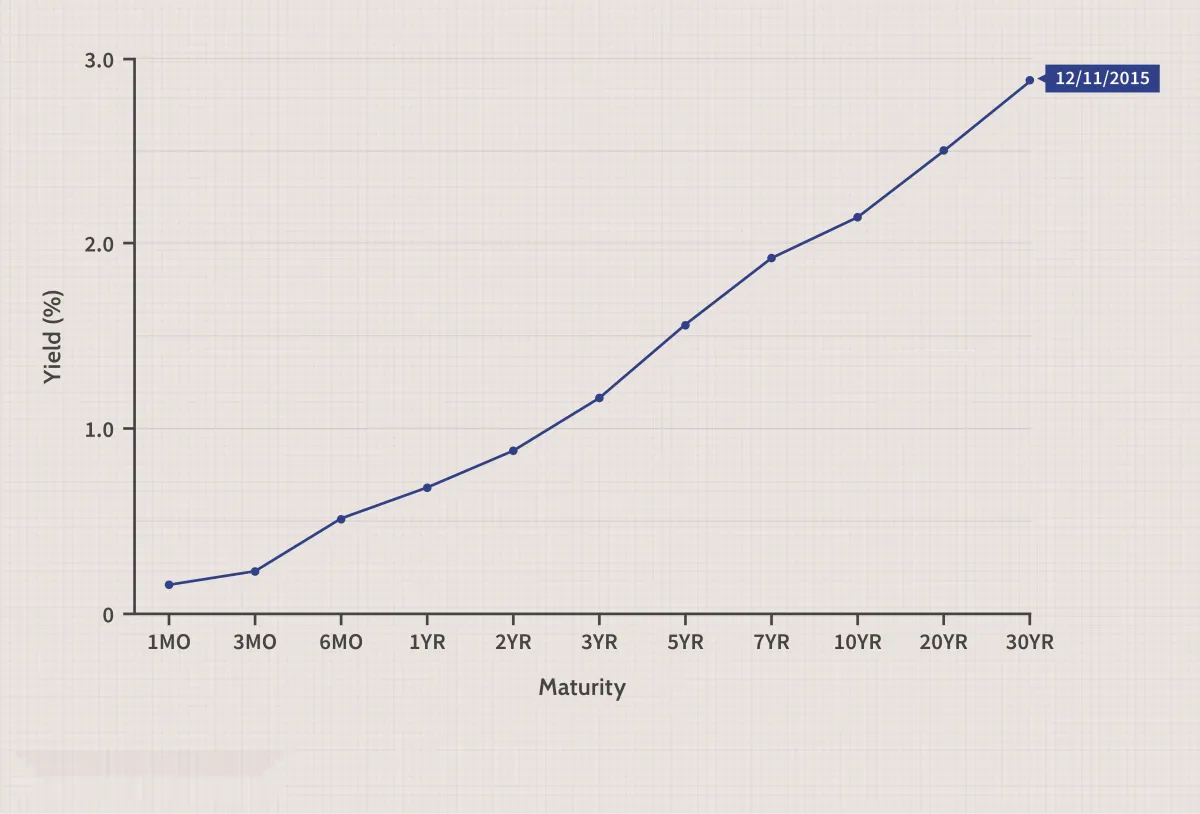

该曲线可以用图形表示,其中到期时间位于图表的 x 轴,到期收益率位于图表的 y 轴。为了说明这一概念,我们以美国财政部于 2015 年 12 月 11 日发布的美国国债收益率曲线为例,如下图所示:

美国国债收益率曲线

上图显示,短期债券的收益率较低,随着债券期限延长,收益率稳步上升。期限越短,我们越有可能预期收益率与联邦基金利率的走势同步。观察收益率曲线上更远的点,可以更好地了解市场对未来经济活动和利率的共识。

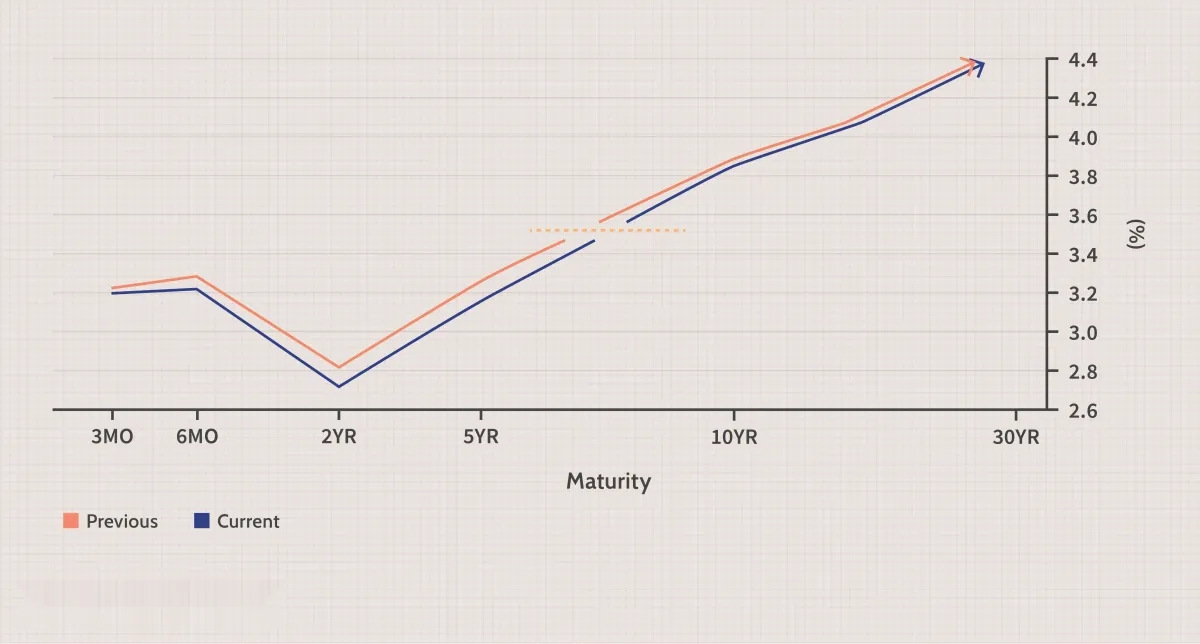

下面是 2008 年 1 月收益率曲线的另一个历史示例。

美国国债

| 账单 | 到期日 | 折扣/收益 | 折扣/收益变化 |

|---|---|---|---|

| 3个月 | 2008年4月3日 | 3.12/3.20 | 0.03/-0.027 |

| 6个月 | 2008年7月3日 | 3.10/3.21 | 0.06/-0.074 |

| 票据/债券 | 优惠券 | 到期日 | 当前价格/收益率 | 价格/收益率变化 |

|---|---|---|---|---|

| 2年 | 3.250 | 2009年12月31日 | 101-011/2 / 2.70 | 0-06+/-0.107 |

| 5年 | 3.625 | 2012年12月31日 | 102-04+ /3.15 | 0-14 3/4 / 0.100 |

| 10年 | 4.250 | 2017年11月15日 | 103-08 / 3.85 | 0-11 1/2 / -0.044 |

| 30年 | 5.000 | 2037年5月15日 | 110-20 / 4.35 | 0-05 1/2 / -0.010 |

收益率曲线的斜率告诉我们,债券市场基于债券交易员对经济活动和通胀的预期,对未来短期利率的走势进行了预测。这条收益率曲线在短期端呈倒挂状态。这表明交易员预期未来两年短期利率将下降。简而言之,他们预期美国经济将放缓。

收益率曲线的最佳用途是了解经济的走向,而不是试图做出准确的预测。

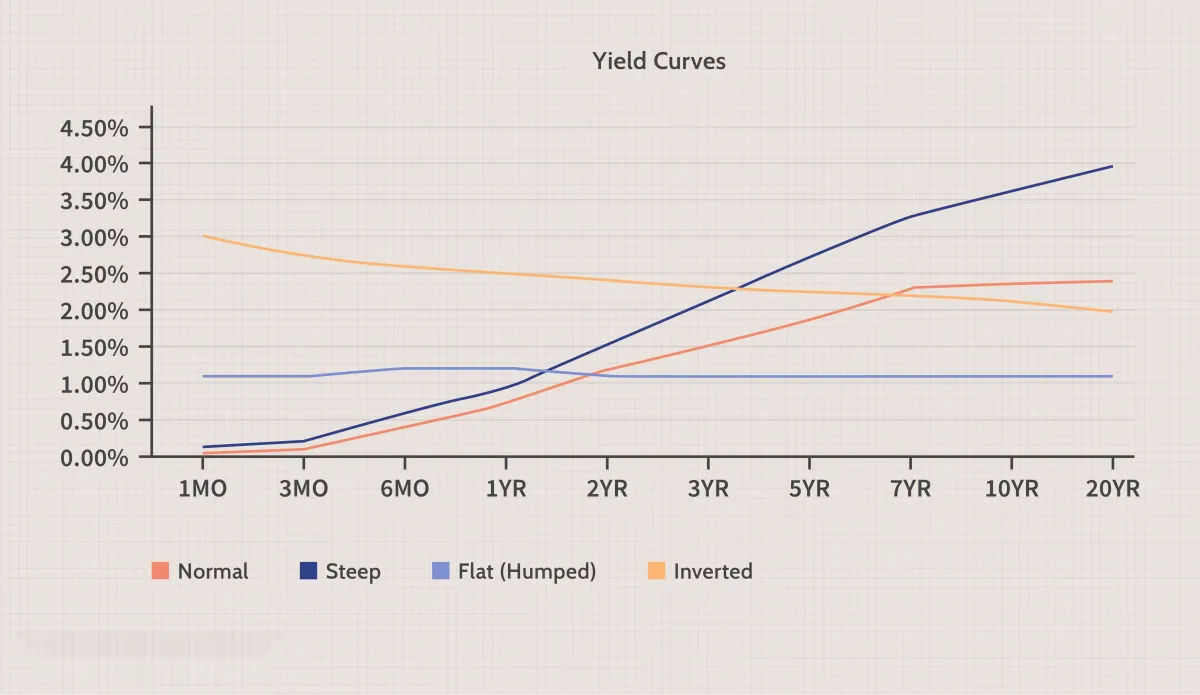

收益率曲线的类型

收益率曲线有几种不同的形态:正态(变化幅度较大)、倒挂和平坦。如下图所示。

正常收益率曲线

如上图橙色线所示,正常的收益率曲线一开始收益率较低,期限较短的债券收益率较低,随着期限较长的债券收益率上升。正常的收益率曲线呈向上倾斜。一旦债券达到最高期限,收益率就会趋于平缓并保持稳定。这是最常见的收益率曲线类型。期限较长的债券通常比期限较短的债券具有更高的到期收益率。

例如,假设两年期债券的收益率为1%,五年期债券的收益率为1.8%,十年期债券的收益率为2.5%,十五年期债券的收益率为3.0%,二十年期债券的收益率为3.5%。当这些点在图表上连接起来时,它们会呈现出正常的收益率曲线形状。这样的收益率曲线表明经济状况稳定,并且应该在整个正常的经济周期中保持稳定。

收益率曲线陡峭

图中的蓝线显示了一条陡峭的收益率曲线。它的形状与正常的收益率曲线相似,但有两个主要区别。首先,较高期限的收益率不会在右侧趋于平缓,而是持续上升。其次,所有期限的收益率通常都高于正常曲线。

这样的曲线意味着经济增长正朝着积极的好转方向发展。这种情况伴随着更高的通胀,这通常会导致利率上升。贷款机构往往要求高收益,这反映在陡峭的收益率曲线上。期限较长的债券风险较高,因此预期收益率较高。

平坦的收益率曲线

平坦收益率曲线,也称为驼峰收益率曲线,表示所有期限的收益率相似。少数中期债券的收益率可能略高,导致平坦曲线上出现轻微的驼峰。这些驼峰通常出现在期限为六个月至两年的中期债券上。

正如“持平”一词所暗示的,短期债券和长期债券的到期收益率几乎没有差别。两年期债券的收益率可能为6%,五年期债券的收益率为6.1%,十年期债券的收益率为6%,二十年期债券的收益率为6.05%。

这种平坦或隆起的收益率曲线暗示着经济形势的不确定性。它可能出现在经济高增长期的末期,而高增长期正引发通胀和经济放缓的担忧。也可能出现在央行预计加息的时候。在高度不确定的时期,投资者要求所有期限的收益率都趋于一致。

收益率曲线倒挂

黄线所示的倒挂收益率曲线形状与正常收益率曲线相反,呈向下倾斜。倒挂收益率曲线意味着短期利率高于长期利率。

收益率曲线倒挂虽然罕见,但却强烈暗示着严重的经济放缓。从历史上看,收益率曲线倒挂的影响往往预示着经济衰退即将到来。两年期债券的收益率可能为 5%,五年期债券的收益率为 4.5%,十年期债券的收益率为 4%,十五年期债券的收益率为 3.5%。

历史收益率曲线准确度

收益率曲线会随着经济形势的变化而变化,这取决于利率、通货膨胀、工业产出、GDP 数据和贸易平衡等许多宏观经济因素的发展。

虽然收益率曲线不应该用来预测确切的利率数字和收益率,但密切跟踪其变化有助于投资者预测经济的短期至中期变化并从中获益。

正态曲线会长期存在,而倒挂的收益率曲线则很少见,可能几十年内都不会出现。收益率曲线变为平缓陡峭的形状更为常见,并且通常先于预期的经济周期出现。

例如,2007年10月收益率曲线趋于平缓,随后全球经济陷入衰退。2008年末,收益率曲线变得陡峭,准确地预示了美联储放松货币供应后经济进入增长阶段。

利用收益率曲线进行投资

解读收益率曲线的斜率有助于制定各种自上而下的投资决策。如果您投资股票,且收益率曲线显示未来几年经济将放缓,您可以考虑将资金转移到在经济低迷时期表现良好的公司,例如消费必需品公司。如果收益率曲线显示未来几年利率应该上升,那么投资奢侈品制造商和娱乐公司等周期性公司是明智之举。

房地产投资者也可以利用收益率曲线。虽然经济活动放缓可能会对当前房地产价格产生负面影响,但收益率曲线急剧陡峭化(表明存在通胀预期)可能被解读为近期房价将上涨。

当然,这也适用于债券、优先股或存单的固定收益投资者。当收益率曲线变得陡峭(预示高增长和高通胀)时,精明的投资者倾向于做空长期债券。他们不想被锁定在价值会随着价格上涨而缩水的回报中。相反,他们会购买短期证券。

如果收益率曲线趋平,就会引发对高通胀和经济衰退的担忧。明智的投资者倾向于做空短期证券和交易所交易基金(ETF),并做多长期证券。

你甚至可以利用收益率曲线的斜率来判断是否该买新车了。如果经济活动放缓,新车销售可能会放缓,制造商可能会增加返利和其他销售激励措施。

收益率曲线有哪些不同类型?

收益率曲线有多种形状。正常收益率曲线呈上斜,收益率在债券达到最高期限后趋于平缓并保持稳定。另一种类型是陡峭曲线。这种曲线可能预示着经济正在改善,从而导致通胀上升和利率上升。平坦或驼峰状的收益率曲线在所有期限级别上都具有相对相似的收益率。倒挂收益率曲线向下倾斜,与正常曲线相反。这种收益率曲线通常预示着经济衰退即将来临。

什么是债券收益率?

债券收益率代表投资者从债券中获得的总回报。该回报来自债券的票面收益。投资者可以使用简单的票面收益率来计算债券收益率。但这种方法忽略了债券价格或货币时间价值的任何变化。

利率和债券收益率有什么区别?

利率和债券收益率这两个术语通常可以互换使用,但两者之间存在一些明显的区别。利率是贷款机构向消费者收取的借款金额。它也是指投资的收益。债券收益率是投资者从债券中获得的总回报。