炒股

相互驗證的驗證觀:透過局部看整體

- 由於事物的外在形式極爲多樣,所以有時候很難從外觀上一眼就發現彼此是處於同一個整體中的。特別是在短期內,我們只能認識到事物的一部分。因此,要想全面地認識事物,我們需要從多個側面進行研究。

相互驗證的驗證觀:驗證是一種科學的態度

- 我們看別人的問題時,往往能夠看得很清楚,而面對自身的問題則難以看清,這是爲什麼呢?當你盯住一堵白牆的時候,你會發現,眼前10公分左右的前方有兩小團“黑霧”,你的眼睛輕輕移動時,兩團小黑霧也跟隨移動,這兩團“小黑霧”就是盲點。當兩隻眼睛集中在某一點時,也就是兩個盲點集中的位置。

道氏理論的唯物論

- 如果說物質和意識是哲學的根本問題,那麼趨勢和預測就是股票投資的根本問題。其實,股市並非傳說的那樣變幻無常和風險莫測,世界上的事情往往是隻要掌握了它的規律,也就找到了開啓寶庫大門的鑰匙。那麼一個無可置疑的股價運動規律形式是否存在呢?道氏理論無疑很好地回答了這個問題。

以反饋論證的方式預測市場

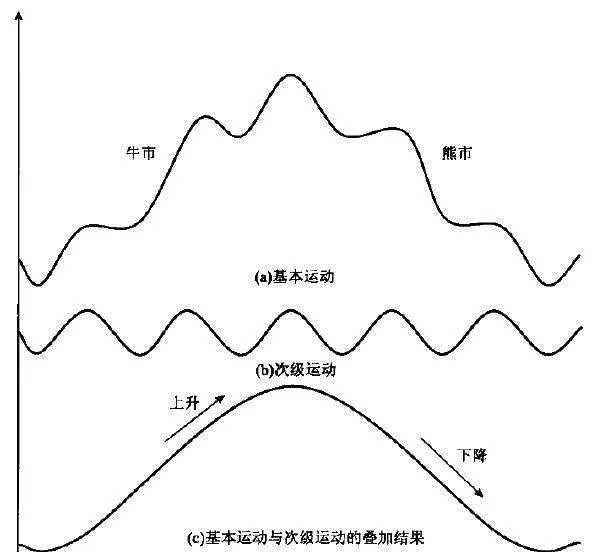

- 不論你參與的是哪一種市場或哪一個級別的趨勢,除非你知道這種趨勢的方向,並瞭解如何判斷這種趨勢的變化,否則你不可能獲利。確定基本運動的方向是市場研究的核心問題。前面提到,道氏定義的牛市、熊市,其實就是基本運動與次級運動疊加的結果。圖1所示,是基本運動與次級運動的疊加示意圖,所表現的是兩者疊加的結果。

道氏理論的辯證法

- 正如《易經》所說:“一陰一陽謂之道”。道就是兩個局部對立統一、相互依存的關係。道氏理論的哲學思想是用辯證思維的方式,對市場的整體運動規律進行解析,從而達到預測市場的目的。哲學的重要組成部分是辯證法,辯證法就是二元論。依照辯證的觀點看事情,看問題不要極端要從正反兩個方面看,因此任何事物都是既有好的一面又有壞的一面。

個股與行業板塊、整體股市以及宏觀經濟的關係

- 現代多項精密的統計研究及實證研究已充分地支持了道氏理論的觀點。例如一項研究結果表明,對上市公司股價影響最大的各個因素,按其重要性依次排列,分別爲:(1)行業板塊;(2)股票市場;(3)宏觀經濟;(4)公司自身。

道氏理論闡述的是市場分析的哲學思想

- 道氏理論已經存在100多年了。迄今爲止,在衆多的市場分析理論中,道氏理論佔有最重要的地位。不過,除了道氏理論對技術分析的指引之外,它的精髓在很大程度上仍不爲人知。其實,道氏理論首先是一種關於股票投資的哲學理論,其次纔是一種趨勢分析方法體系。

牛市和熊市時常被胡亂錯位使用

- 我們經常發現許多分析過程與分析結論有錯位的情況。比如,基本分析是通過基本因素,研究市場是供大於求還是供小於求;價值分析是通過對企業經營的變化狀況,研究價格對價值是被高估還是低估;技術分析是通過圖形形態分析,研究市場是處於牛市還是熊市。

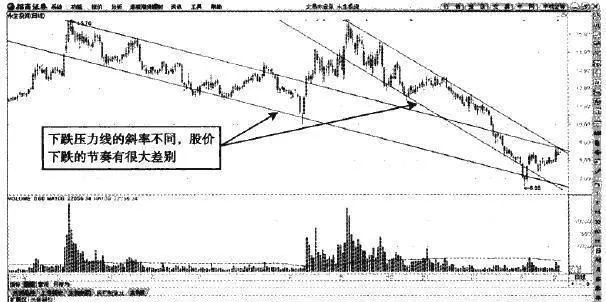

通道的斜率與趨勢大小

- 股價在熊市波動的過程中,相應的壓力線和通道線運行趨勢雖然一樣,但是角度卻是千差萬別的。不同斜率的趨勢線,表明股價的趨勢大小是不一樣的。斜率大的趨勢線,往往預示着股價的下跌趨勢比較大,短線反彈之後股價深跌的可能性也大。而斜率小的趨勢線,即便是處於下跌趨勢當中,短線跌幅很可能不會很高。

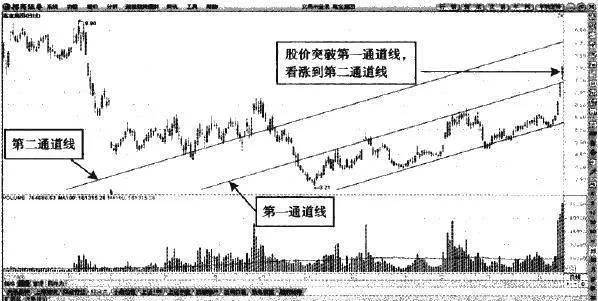

加速回升的第二、第三通道線目標位

- 股價沿着趨勢線與通道線確立的價格範圍運行的過程中,其波動的趨勢一定是向上的。並且,隨着股價的加速上行,通道線已經不能夠阻止股價形成短線的頂部。股價漲幅達到通道線後,放量突破通道線的情況也是很常見的。一旦通道線被股價突破,那麼新的通道線必然會出現。前期的通道線轉變爲股價上漲的支撐線。

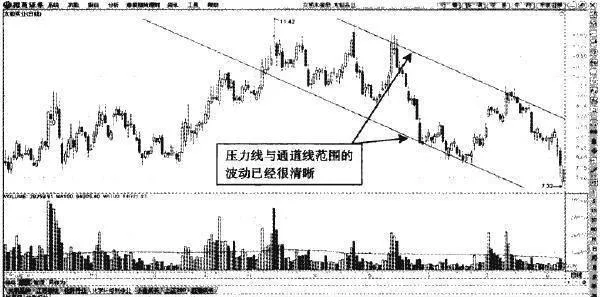

變換通道線的下跌

- 處於下跌趨勢中的股價,短線回落的幅度與壓力線和通道線有密切的關係。從壓力線受阻回落後,股價下跌的第一目標就是通道線。而通道線其實並不是真正的支撐線,但是股價卻會在短時間內受到通道線的支撐而開始短暫反彈的走勢。壓力線和支撐線之間頻繁波動之後,股價最終會見底回升。也就是說,股價不可能每次見頂於壓力線後都是大跌至通道線附近。

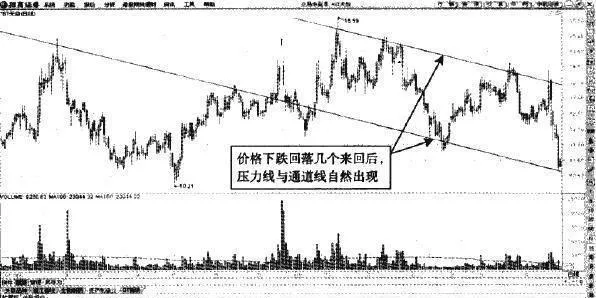

股價回落的通道線目標位

- 股價在回落的過程中會不斷地受到壓力線的壓制而持續不斷地回落。壓力線的作用雖然大,但是股價下跌的幅度也不會無止境。短線股價下跌到一定深度,就會自然出現反彈的跡象。這個時候,投資者就應該關注即將到來的反彈走勢了。股價短線超跌後反彈的位置就形成了下跌中的通道線。

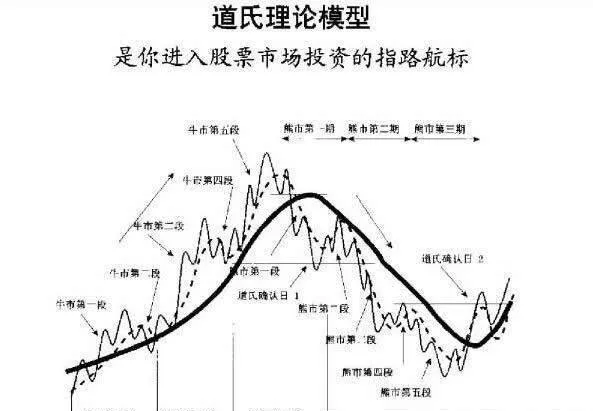

主要多頭市場

- 主要的多頭市場,是指數持續向上拉昇的長期走勢。在這種市場當中,雖然其間也會出現次級折返的調整情況,卻不能改變指數長期上漲的大趨勢。主要的多頭市場,通常持續時間可以長達兩年之久。

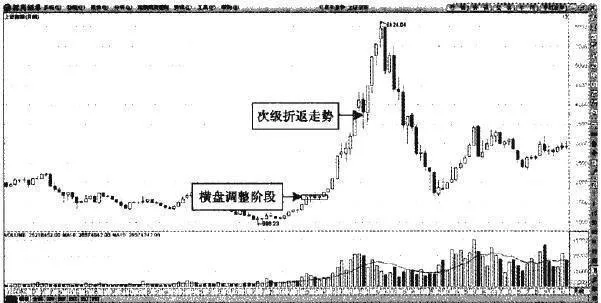

道氏理論中次級折返走勢

- 次級折返走勢,也被稱爲修正走勢。之所以這麼稱呼,是因爲次級折返走勢總是與股指主要的運行趨勢相反。在主要的多頭市場當中,次級折返的走勢是中短線回落的走勢。而在主要的空頭市場中,次級折返的情況就是持續回升的走勢了。從調整幅度來看,次級折返的走勢通常會是主要運行趨勢的1/3或者是2/3的程度。

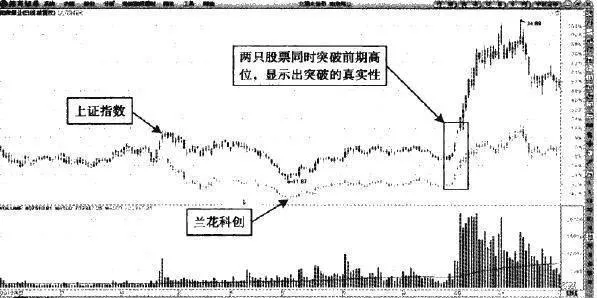

道氏理論的相互驗證原則:個股走勢的相互驗證

- 相似板塊的股票在開始加速轉變運行趨勢的時候,會同步出現相應的突破。判斷一隻股票突破的真假,就可以利用兩隻股票的疊加圖走向來判斷。如果兩隻股票的走勢是相似的,並且同時出現了突破的信號,那麼趨勢顯然是比較確定的。

道氏理論的相互驗證原則:“橫向調整”可以代替次等趨勢

- 橫向的調整走勢是可以代替多數的次級折返的調整形態的。橫向調整的走勢中,股價波動的幅度是非常小的,而持續在一個價格範圍內運行的時間又相對較長。在橫向調整階段,多方要想買人廉價的股票是不可能的,只能提高價格到橫向調整的價格範圍以上買入大量股票。而多方想要獲得更爲豐厚的利潤,也是不大可能的事情。

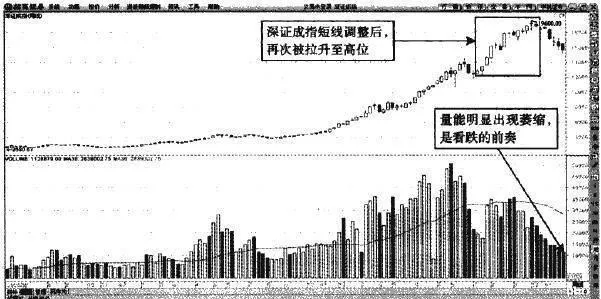

道氏理論的相互驗證原則:量能配合原則

- 道氏理論當中的量能配合原則適用於牛熊兩種行情。如果股價在牛市當中有量能持續放大來配合股價的衝高,那麼換做熊市當中,成交量也會相應地出現萎縮。中長期的走勢當中,量價配合的原則是一定會遵循的。就算是在次級折返走勢中。股價的短暫拉昇或者持續被打壓的時候,同樣遵循這種原則。牛市當中的次級折返走勢是股價持續時間不長的回落走勢。

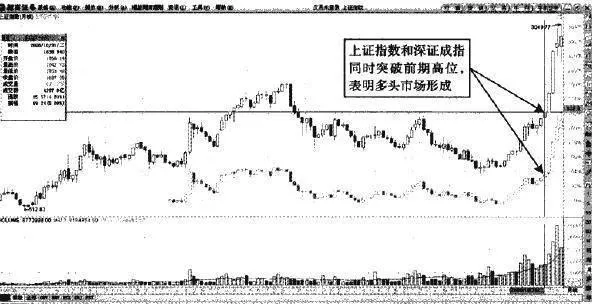

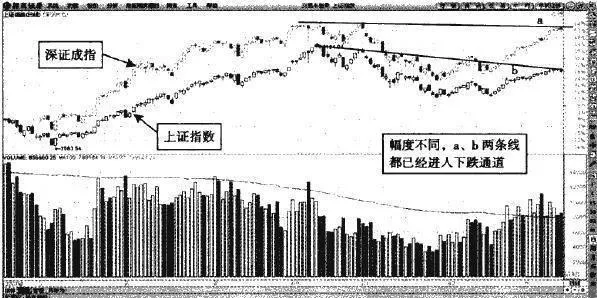

道氏理論的相互驗證原則:指數突破的相互驗證

- 相互驗證原則當中,其實比較重要的一條,就是走勢兩次確認的驗證規律。如果不是兩次驗證的話,將很難確認相應的趨勢。本原則說的是指數在確定運行趨勢的時候,一定要有兩種指數同時出現相應的信號,才能夠基本上確定相應的趨勢。忽視這一原則,在指數第一次出現了反轉的信號就採取相應的買賣操作的人,總是會大失所望的。

人的本性使然

- 即使偉大的道氏,也並未將影響牛市和熊市的主要因素同人類因素的影響聯繫起來,但是市場畢竟是由人類創造的,並且道氏也曾經注意到,這些規律的延續和重複必然源自於人類。格林斯潘時代採取的是寬鬆的財政政策、嚴密的金融監管、先進的科學技術,使得美國經濟連續十多年強勁地增長。直到2008年年初,美國股市延續了一輪長達30多年的牛市。

股票二元市場的對立性

- 對於一個上升或下降的趨勢來說,還同時存在着反作用的力量—趨勢的自我否定性,這是股市中的辯證法。當某一正在發生的趨勢清楚地顯現在人們眼前的同時,促使其改變的條件也可能已經成熟了。