全部文章

應計收入:已賺取但尚未收到的錢

- 什麼是應計收入?應計收入是公司在正常業務過程中賺取但尚未收到且尚未向客戶開具發票的款項。根據定義,在一段時間內積累收入但每年只向股東支付一次的共同基金或其他集合資產是在累積收入。個別公司也可以在沒有實際收到的情況下產生收入,這是權責發生制會計制度的基礎。要點應計收入是已賺取但尚未收到的收入。

必然盈利的中長線買點

- 必然盈利的中長線買點中長線的買點指的是日線、周線、月線、季線行情圖上的買點,與中短線買點一樣,盈利是必然的,只是時間可能更長一點而已。必然盈利的中短線買點買進後,兩三天的時間可能獲利不到10%,當然運氣好30%也說不定,而必然盈利的中長線買點進入後,盈利的空間很可能是數倍。

奧普拉·溫弗瑞是誰?

- 奧普拉·溫弗瑞 (Oprah Winfrey) 是一位深受喜愛的美國偶像和億萬富翁,據報道,截至 2022 年中期,其身價爲 26 億美元。她是一位多媒體高管、演員、作家、製片人、脫口秀主持人和慈善家,其影響力和成功幾乎遍及媒體的各個方面。

圖解纏論:時間窗口

- 圖解纏論:時間窗口 對時間窗口研究最複雜的無疑是江恩,但對單純的時間窗口,包括江恩角度線、江恩價格法則、輪中輪等種種類似的方法,都只能是輔助性的運用,而並不是唯一的。所有這些理論其實都可以歸類到神祕學或者玄學的範疇裏面,而在實際分析與操作中,最大的效用就是共振。

創辦財務規劃公司的技巧

- 爲什麼要開設自己的公司?無論您是一位想要擺脫暴虐老闆統治的資深理財規劃師,還是剛從大學畢業的菜鳥,創辦自己的金融服務公司的夢想可能都是一個讓您在下雨天也能起牀的願望。 。金錢、自主權、便利的辦公時間和社區內的認可都是這些的一部分,至少在我們的夢想中是這樣。事實上,創辦一家金融服務公司是一項艱鉅的工作。

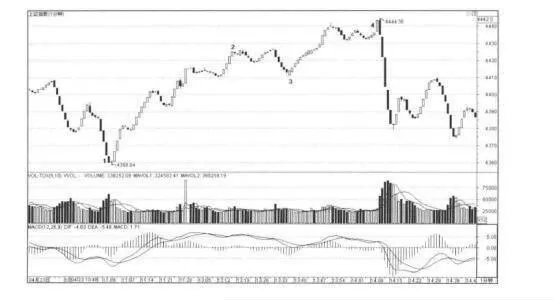

圖解纏論:MACD指標

- 圖解纏論:MACD指標 纏論中,用到最多的就是MACD指標對於背馳的輔助判斷,這也是應用纏論的難點之一,很多學習纏論的人因爲所謂的背了又背等問題而否定纏論,說到底還是對走勢類型的劃分沒有掌握,與MACD沒有什麼關係。

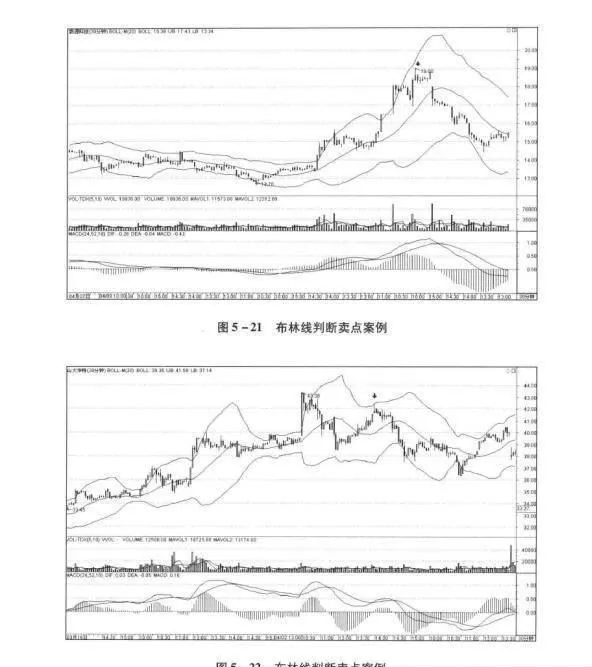

圖解纏論:布林通道

- 圖解纏論:布林通道 一般在纏論中,布林通道可以用來輔助判斷第二買賣點與中樞震盪的結束。當然,布林通道的用法遠不止這兩項,在單邊市場中,上下軌的壓力與支撐是短線買賣的重要判斷依據,但這些都是纏論之外的內容,這裏最多稍微提一下。第二買賣點,用布林通道來輔助判斷,b段爲上漲或下趺的情況是最有效的,盤整的情況用處不大。

圖解纏論:板塊輪動的現實需求

- 圖解纏論:板塊輪動的現實需求 一波大行情的展開,顯然無法通過整體市場的同時上揚而實現。指數對於投資者而言是極其重要的參考依據,所謂大的行情,實際上就是體現在指數的不斷上揚中。熊市中市場清冷,哪怕有個別因利好爆發的股票,也不足以激起所有人的熱情。

圖解纏論:技術形態的輪動把握

- 圖解纏論:技術形態的輪動把握 在一波像樣的行情中,個股一般都至少要形成周線級別中樞。衆所周知,面對同樣的上漲幅度,走勢類型的級別越小則意味着行情越猛烈,而猛烈的行情是無法持久的。對於大多數個股而言,一個周線級別上漲的持續時間更長,這是維持大行情能夠持續的主要動力。

淨營業損失 (NOL):定義和結轉規則

- 什麼是淨營業損失 (NOL)?當公司在一個納稅期內允許的扣除額超過其應稅收入時,就會出現淨營業損失(NOL)。 NOL 通常可用於通過國稅局 (IRS) 的稅收規定(稱爲損失結轉)抵消公司在其他納稅期間的稅款。近年來,NOL 稅法發生了重大變化。

圖解纏論:板塊輪動

- 圖解纏論:板塊輪動 纏論原文中,用均線系統作板塊輪動指標的方法,前文中已經給出詳細的算法,就差列出程序了,有興趣的可以自己編寫。但均線系統構成的板塊輪動指標,在實際應用中往往只適用於牛市早期。

可轉讓:貨物、合同、證券的定義

- 什麼是可以協商的?可協商用於描述商品或合同的價格尚未確定,這意味着條款可以修改。可轉讓是指當事人可以對其中全部或部分條款進行調整的法律合同。然而,“可轉讓”一詞的含義可能因上下文而異。例如,可轉讓票據或單據具有指定的貨幣價值,並保證從付款人(或發行人)向收款人支付一定金額。

由於交易員期待推遲 OPEC+ 會議,油價連續第五週下跌

- 由於投資者等待下週推遲的 OPEC+ 成員國會議,石油期貨週五下跌,連續第五週下跌。價格行爲市場驅動力此次下跌導致 WTI 每週下跌 0.7%,而布倫特原油下跌不到 0.1%。根據道瓊斯市場數據,這兩個基於近月合約的基準指數已連續第五週下跌。油...掌握你的錢。訂閱市場觀察。

圖解纏論:中樞級別擴展與擴張

- 圖解纏論:中樞級別擴展與擴張 擴展與擴張,其實針對已經形成的某級別中樞而言,並沒有什麼區別,但形態上有不同之處。擴展由兩個同級別中樞的震盪區間重疊構成;擴張是先形成一個某級別中樞,突破後以該級別走勢返回。

投資者和貸方如何從財務會計中受益?

- 投資者和貸方依靠財務會計來獲取有關企業財務償付能力及其面臨的風險的重要信息。財務會計最重要的好處,也是財務會計準則委員會(FASB)最強調的好處是信息的獲取。一般貸款人或投資者無法持續瞭解公司的日常運營。相反,他們依靠財務會計來提供準確且易於比較的信息。要點:財務會計對於投資者和貸方評估企業的償付能力至關重要。

圖解纏論:背馳的本質

- 圖解纏論:背馳的本質 纏論原文中曾經提到過,關於走勢類型的力度背馳,使用的是數學中的測度論。原文中還提到過:期貨是可以隨時開倉的,所以走勢的延伸性特別強。這句話反面的意思就是,股票不可以隨時開倉,所以不具備期貨走勢很強的延伸性。

圖解纏論:復權還是不復權

- 圖解纏論:復權還是不復權 經過前面一節內容的分析,對於流通股本增加的情況,也就是某股票送股後,應該使用前復權還是不復權,就應該比較清楚了。首先要明確的是,是否復權對短線,尤其是30分鐘以下級別的操作並沒有任何影響。

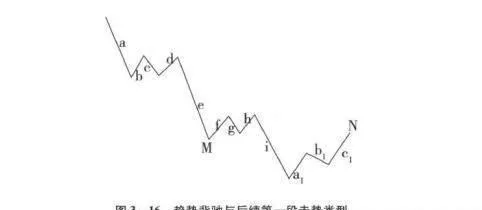

圖解纏論:轉折的力度與級別詳解

- 圖解纏論:轉折的力度與級別詳解 按最標準的走勢形態設一個5分鐘級別的下跌趨勢,由九段1分鐘走勢類型構成,分別爲a、b、c、d、e、f、g、h、i,其中b、c、d構成第個5分鐘中樞,f、g、h構成第二個5分鐘中樞。a、e、i分別是1分鐘下跌形態走勢類型。

國際突發新聞和觀點

- 帶視頻的文章以色列和哈馬斯週五在加沙開始停火,儘管雙方都被指控違反規定,但停火似乎並不穩定,沒有關於爆炸、炮擊或火箭襲擊的重大報道。

圖解纏論:操作中的第三類買點

- 圖解纏論:操作中的第三類買點 第三買點的操作尤其適合行情較好的時候。以走勢必完美原理分析,第三買點就是某級別的上漲過程中,第二段次級別走勢類型完成後,第三段次級別走勢類型的第二買點。第三買點一般都位於第二買點之後,但也可能與第二買點重合。落實到具體操作上,首先要確定的當然還是操作級別。