大量證據已經無可辨別地說明—CAPM在實踐中是行不通的。現在,我們需要回答的問題就是它何以失敗。和每一個合格的經濟學家一樣,我在第一次學習CAPM的時候,老師也告訴我,一種理論的判斷標準應該是實踐中的成功,而不是它的前提和假設。但是,按照上面的證據,我們或許有必要簡單剖析一下它的基本假設。

CAPM假設:

1.不存在交易成本(沒有佣金,沒有買賣價差);

2.投資者可以在不影響市場價格的情況下,針對每一隻股票建立任何規模的任何頭寸;

3.無稅收(這樣,投資者就不必關心收益採取股利形式還是資本利得形式);

4.投資者均爲風險規避型;

5.投資者具有相同的投資時間跨度;

6.投資者僅以均值一方差觀點看待股票(這樣,他們都將採用馬科維茨最優化預測模型);

7.投資者通過分散化方式控制投資風險;

8.包括人力資本在內的所有資產都可以在公開市場上自由買賣;

9.投資者可以按無風險利率借貸資金。

顯而易見,所有這些假設在實踐中都是不成立的。其中,最關鍵的兩個假設是“假設2”和“假設6”。當然,進行任何規模的交易而不在市場上留下任何痕跡,這顯然是每一個大機構投資者的美夢,但無論多麼美好,它畢竟是一場夢。

至於所有投資者均採用馬科維茨最優化模型的想法,同樣不切實際。在問及如何分配資產的時候,甚至是該模型的創始者哈里•馬科維茨0。本人也認爲:“我的目標就是最大程度減少未來可能出現的遺憾。因此,我把全部資產平均分配於股票和債券。”喬治•阿克爾洛夫指出,他一直把很大一部分資金投資於貨幣市場基金;他的依據很新鮮,也很中肯—“我知道這非常愚蠢”。因此,即使是頂級天才似乎也不願意接受CAPM的觀點。

爲數不多的幾個所謂“理性”市場參與者,根本就不可能讓整個市場去欣然接受CAPM創造的解決方案。而唯一嚴格成立的假設就是:我們都在使用馬科維茨最優化模型。

除此之外,機構基金經理也不會把市場變動程度作爲判斷風險的量度。我從未遇到過不關心上漲標準差的單邊做多投資者,但這絲毫不影響他們的盈利能力。

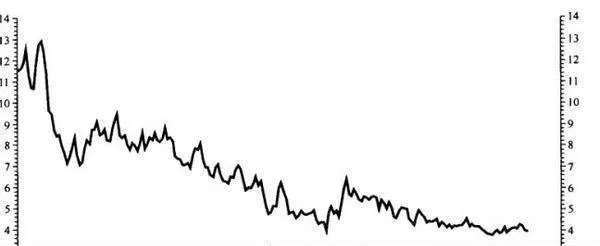

圖2-5 美國共同基金的現金水平(佔總資產的百分比,%)

我們這個行業一直癡迷於以追蹤誤差來衡量風險,而不是考慮收益的變動。它們根本就不是同類。追蹤誤差衡量的是基金經理投資組合的收益與股票指數收益之差的波動性。在以追蹤誤差構築投資組合的情況下,無論是低貝塔股票,還是高貝塔股票,都沒有任何意義。

對於關注動態誤差的投資者,真正的無風險資產並不是利率,而是市場指數。因此,如果你購買的是市場組合,那麼,得到的動態誤差必然是零(這也許就是共同基金現金水平似乎一直保持結構性下降的原因之一,見圖2-5)。