交易止盈類型

作爲防止並控制盈利權失的交易技術,止盈交易主要包括兩個類型:及時獲利了結和停止盈利損失。

及時獲利了結

及時獲利了結就是交易者根據交易預測分析,對交易對象預先設定獲利了結點,當股價到達獲利了結點時,及時拋出所持股票。及時獲利了結是一種主動型風險控制技術,通常是將股價的預測目標位和目標利潤相結合,從而產生獲利了結點。

及時獲利了結對於交易風險控制的意義在於以下三個方面:

1. 及時獲利了結,將風險控制由被動型轉爲主動型,是一種以預防爲主的風險控制策略。

2. 及時獲利了結是一種理性的交易方式,它充分體現了交易者的紀律性和自我約束能力,是交易者風險素質的體現。

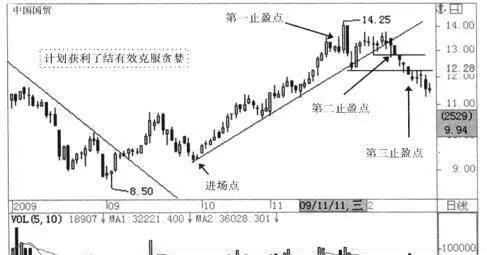

3. 及時獲利了結是一種以“安全第一,盈利第二”爲宗旨的安全交易模式,可以有效克服人性的貪婪。

及時獲利了結又可分爲計劃獲利了結和應變獲利了結。

(1)計劃獲利了結。

計劃獲利了結就是根據相關的技術分析方法,對股價的升幅進行預測,並根據預測的目標價位設定計劃獲利了結點。從市場化交易的角度看,計劃獲利了結是一種預測式交易技術(圖5-2-7)。

圖5-2-7

比如,W底的預測規則是:當股價突破頸線位時,其升幅的足度爲頸線至底部距離的1倍以上。如果在W底頸線突破時以10元價買入某隻股票,而該股票的頸線至底部的距離爲5元,那麼根據w底的預測規則,該股票的預測目標價位應爲15元。因此,可以將巧元設定爲該股票的獲利了結點,當股價漲到15元時,便拋出該股票。

計劃獲利了結的實戰要點包括:

1. 計劃獲利了結完全建立在預測式交易基礎之上,其預測的目標價位僅僅是“可能”,而不是“一定”,因此,一且預測出現偏差,將導致交易風險。

2. 計劃獲利了結對交易者分析預測能力的要求較高,分析能力越強,該交易方式的安全性越高。

3. 在實際執行計劃獲利了結策略時,應給自己留有餘地,不可滿打滿算。比如,預測目標價位爲20.01元,計劃目標價位就不可定爲20.01元,而應有所保留。4. 計劃獲利了結以分批了結爲較佳的策略,通過分別設立一個以上的獲利了結點,以加強操作上的靈活性和安全性。比如,目標價位爲20元,則可分別設立兩個獲利了結點:18元和20元。

5. 計劃獲利了結在超強勢或極弱勢市場中應小心使用,因爲,行情往往會出人意料,地發展:在強勢市場或品種中,按此方式往往使投資者提前出局;而在弱勢市場或品種,按此方式將造成實際價位與口標價位差距增大,帶來較大的市場風險。

(2)應變獲利了結。

應變獲利了結是依據相關的技術方法,通過設立股票的賣出條件,對股票的走勢進行市場跟蹤。一且股票的走勢滿足所設定的條件,便賣出持有股票。從市場化角度看,應變獲利了結屬於應變式交易技術。

股價上漲,我們並不能梢確地對其月標位進行預測,必須採川指標控制或狀態控制來設立獲利了結點。比如,可以用60分鐘MACD死又作爲獲利了結點。

應變獲利了結的實戰要點包括:

1. 應變獲利了結是一種跟蹤性技術,也是一種快速反應式技術。目前,大多數投資者都採用這種獲利了結技術。

2. 該技術的主要特點是以變應變,即因市場的變化而變化,因個股狀態的變化而變化。如果能有效地運用,該技術將極大地增強投資者的風險控制能力。

3. 該技術的質量取決於投資者所運用的跟蹤手段。比如運用指標來跟蹤,其技術的質量完全取決於指標的質量。指標質量越高,風險收益比越大。

4. 應根據不同行情性質的特點,採用不同的跟蹤技術。比如,強勢行情和弱勢行情所採用的跟蹤技術不同。

5. 應針對交易對象的不同特性採用不同的跟蹤技術。比如,超級強勢股與慢牛股所採用的跟蹤技術截然不同。

6. 應根據不同的交易週期採用不同的跟蹤技術。比如,長線、中線和短線所採用的跟蹤技術是不同的。

7. 應變獲利了結所採用的跟蹤技術應經過交易者反覆的實戰檢驗,因爲使交易者對其產生必要的信賴感是非常必要的。

8. 應變獲利了結技術要求投資者必須嚴格執行獲利了結信號。紀律性和約束力,是該技術能否有效運用的一個極爲重要的方面。

停止盈利損失

停止盈利損失是指投資者發生賬面盈利後,股價出現衝高回落的走勢,爲了防止盈利的喪失,確保交易成果,投資者在贏利區域設定相應的賣出價,當股價回落至此價位時,便賣出所持股票。

停止盈利損失是一種風險控制技術,通常以投資者所設定的停止盈利損失價位,作爲停止盈利損失點。停止益利損失對於實戰交易的意義主要體現在兩個方面:

1. 停止盈利損失是一種“以盈防虧,勝中求勝”的交易方式,不僅是穩健型交易風格的體現,也將風險控制推向一個更高的層面。

2. 停止盈利損失不僅有效地保護了投資者既得的交易成果,而日,將風險控制區域擴展到盈利區域,能有效地強化實戰交易的風險控制機制。停止盈利損失又可分爲計劃停止盈利損失和應變停止盈利損失。

(1)計劃停止盈利損失。

計劃停止盈利擬失就是根據相關的技術分析方法,對股價的跌幅進行預測,並根據預測的下跌目標價位設定停IF盈利損失點。從市場交易的角度看,計劃停止盈利損失是一種預測式交易技術。比如,利用黃餘分割線技術設立計劃停止盈利損失位。黃金分割理論認爲,股價回調第一目標位是波段頂部至底部距離的23.6%,第二目標位爲38.2%,第三目標位爲50%。投資者可以根據自己的特點選擇其中之一作爲停止盈利損失位,當股價下落到該價位時,便賣出所持股票。當然,也可以根據自己的需要自定一個間調百分比,或某個具體的價位。計劃停止盈利損失的實戰要點包括:

1. 計劃停止流利損失是一種預測式技術,其質量的高低取決於投資者的預測技術水平。

2. 當股價跌破口標價位時,應果斷地停止盈利損失。

3. 計劃停止盈利損失以分批停止蓋利損失方式爲較佳的策略,即分別設立一個以上的停止盈利損失點,用以增加操作上的靈活性,這樣做還可以防止莊家技術性洗盤,從而取得良好的風險收益比。

4. 計劃停止盈利損失位的設定一定要充分考慮到行悄的特點和各股的特性,並結合相關的技術分析方法,對停止盈利損失點進行謹慎而合理的設定。

(2)應變停止盈利損失。

應變停止盈利損失是在蓋利區域股票出現衝高回落時,按預設的賣出條件對股票的走勢進行市場跟蹤。一旦股票的走勢滿足所設定的條件,便賣出持有的股票。從市場化角度看,應變停止盈利損失屬於應變式交易技術。

應變停止盈利扭失設定的技術內容包括兩個方面:其一,用指標控制或狀態控制來設立停止盈利損失點;其二,必須同時設立一個固定的停止盈利損失位,以確保在盈利區域內進行停止盈利損失。

比如,用10元買入某隻股票,當股價上漲至13元出現衝高回落的走勢時。就可用快速隨機指標fastKDJ死叉進行應變停止盈利損失,當K與D死叉時再賣出所持股票。同時必須再設定一個保護條件—當股價小於11元時賣出所持股票。這兩個條件是“或”的關係,只要滿足其中之一,便可執行賣出交易。

爲什麼要增加一個保護性條件呢?其原因是:任何指標都是一個統計分析工具,指標資料是對股票歷史資料的描述,而股票的不同走勢又會形成不同的指標狀態。股票快速下跌和慢速下跌所形成的指標狀態完全不同,有時死叉會在盈利區域發生,有時會在虧損區域發生。如果fagtKDJ死叉在虧損區域發生,此時的交易性質將完全改變,已不再適用於停止盈利損失交易方式。因此,要增加一個保護性條件,使fastKDJ死叉在盈利區域失效時,可啓用保護性條件進行停止盈利損失。

應變停止盈利損失的實戰要點包括:

1. 應變停止盈利損失是一種跟蹤性技術,屬於穩健型交易方式。它要求交易者牢固樹立市場化交易觀念,以市場爲中心,適應市場的變化。

2. 應變停止盈利損失條件必須在盈利區域設定,其幅度大小的設定應由技術預測和交易策略綜合判定。

3. 應變停止盈利損失必須有兩個以上的限定條件:一是市場跟蹤技術,二是盈利區域保護性條件。

4. 在跟蹤技術模式的設定方面,不能用一種通用的跟蹤模式來跟蹤同一市場。由於市場因行情的特點不同,會呈現出不同的技術形態,個股也是如此,因此,要針對不同的市場行情性質和個股不同的特性來設定跟蹤技術。

5. 應變停止盈利損失的市場跟蹤技術,必須經過市場的有效論證方可投入實戰交易。也就是說,該技術必須經過相關歷史的檢驗。

需要指出的是,止盈與止損的交易技術和策略具有異曲同工之理,所以可參照止損交易控制的相關原理進行推演。