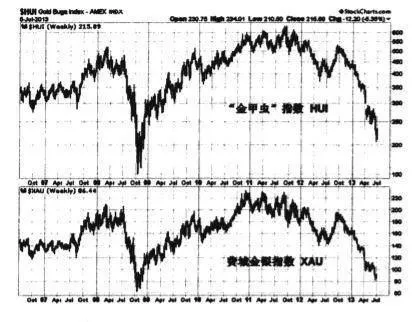

本節要講的第一個綜合指數是HUI,這是我們經常看的一個指標,也叫“金甲蟲”指數。“金甲蟲”指數是美國股票交易所(AMEX)的一個指數,這個指數還有一個“兄弟”指數——費城金銀行業指數XAU,是在費城股票交易所的指數。這兩個指數的走勢大致相同,而區別除了組成指數的成分股略有不同之外,HUI的成分股公司採用少於一年半的對沖黃金生產方式,而XAU的成分股公司則採用較靈活的對沖方式。所以在價格上升趨勢中,“金甲蟲”指數由於提供了一個良好的工具跟蹤金價的走勢,與現貨金價保持了高度的正相關性。而在價格下跌趨勢中,由於沒有提供避險保護,“金甲蟲”指數的跌勢往往甚於費城金銀行業指數。換句話說,XAU比HUI的走勢略微平滑,如圖3-2。

但總體而言,是否對沖是這些礦業公司防範現貨市場風險的方式,所以兩個指數在走勢上的區別不是特別大。HUI指數由17家上市公司構成,有時候我們看一看這個指數,再看一下成分股中幾家比較大的公司,那麼你就知道礦業公司他們是怎麼看後市的。我們看看“金甲蟲”指數和黃金現貨的對比。

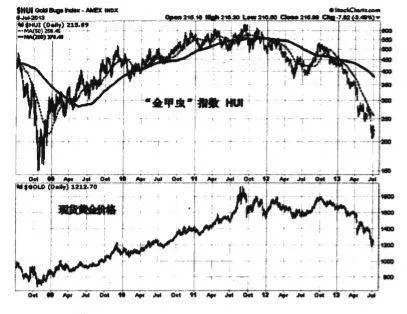

圖3-3中,上圖是金甲蟲指數,下圖是現貨黃金價格。簡單來看,這是日線圖,從2008年到現在大約五年的時間。從兩幅圖的對比我們會發現當礦業公司指數走得很好的時候,也是現貨黃金價格上漲的時候。這輪礦業指數起漲是在2008年年底,最終是以W型的形態返轉起來的,而且構築底部的時間非常短。

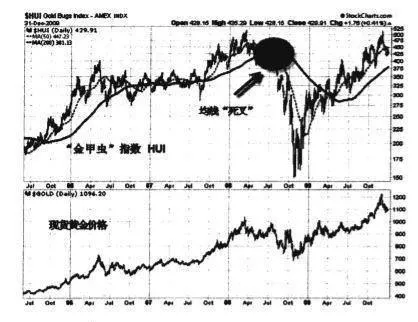

如果我們簡單地看盤面,我之前說過有兩條均線,大家可以參考。一條是200日均線MA200,這個是北美的交易員普遍接受的多空分界線;還有一條是50日均線MA50,他們認爲是一個短期的多空線。雖然我們國內一般都以55周的均線作爲多空分界線,但它們之間的差別也不是特別大。畢競貴金屬的定價權目前暫時還不是我們說了算,所以瞭解“敵人"們的做法有助於我們分析這個市場。我們會看到當貴金屬上市公司這些礦業公司股票走強的時候,也是貴金屬價格上漲的時候,這兩個可以互相印證。反過來講,當貴金屬價格開始上漲,投資者包括這些上市公司股東本身對於自己公司業績會有更大的信心,這種信心就會體現在對股價的追捧上面,礦業指數HUI也會隨之上漲。所以我們能夠看到短期的均線上穿了長期均線,MA50上穿MA200。因爲這兩根均線很少相交,一且相交極有可能產生一波大行情。所以從圖3-4來看,當這兩條均線“金叉”後,在2001年年初確認展開了一波穩固的多頭行情。

這兩根均線的所謂“死叉”發生在2008年開始的金融危機,和其他商品一樣,黃金價格大鐵,其實跟目前發生的情況比較類似。

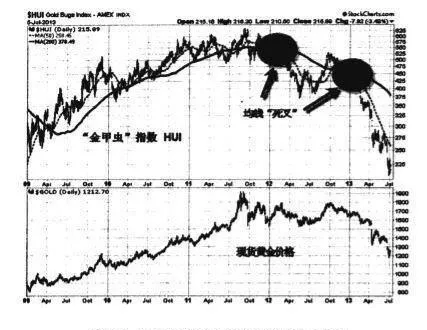

圖3-5顯示2008年大跌之後底部最終以一個W型反轉構成,但這個W的形態非常“窄”,類似V型,價格被直接往上拉起來,說明底下買盤非常強勁。這種情況也跟最近發生在印度和中國的情況差不多,國內金價一旦跌破300元以後,金店銀行到處都是排隊買黃金的人,很多金店的黃金現貨都賣空了,沒有貨了,有錢也沒有用,沒黃金給你。所以這是一個V型返轉,2008年這兩根均線費經死叉但底部快速形成,然後2009年兩根均線又開始金叉,又來一波上漲,2009年到2012年年底纔再次死叉(圖3-6),所以我們看到後市貴金屬價格金價指數的價格又往下跌了一輪。

這個“金甲蟲”指數在盤面上帶給我們簡潔明確的信息,如果我們要大規模做多貴金屬,我們可能需要等待出現類似圖中金叉的機會去做多,這樣會比較有把握一點,因爲“金甲蟲”這個礦業指數和黃金價格是相互印證的。