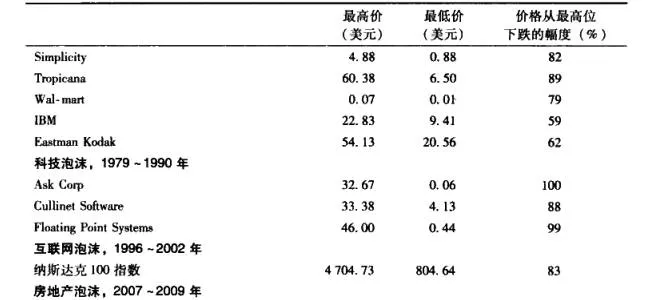

市場泡沫有很多相似之處,但最近的縈榮和蕭條週期有一個很重要的不同之處。荷蘭、法國、英國在泡沫破裂之後仍然欣欣向榮。雖然有很多投機分子失去了他們的房子、生意、貴重金屬和其他有價值的資產,但其國家的經濟仍然強勁,在泡沫之後的年份中持續增長。而20世紀60~90年代早期的泡沫,雖然比任何時期都要嚴重,但對經濟的長期破壞作用很有限;國家仍然興旺,經濟仍在增長。表1-2列出的最後兩個泡沫是不同的品種,不僅最近出現的泡沫越來越頻繁了,同時這些泡沫也更具毀滅性。1996~2000年的互聯網泡沫和股災估計讓投資者損失了7萬億美元,並迫使近百萬已經到了退休年齡的人不得不繼續工作,因爲他們的退休金計劃損失慘重。

由於財富嚴重縮水,格林斯播和繼任者本·伯南克讓利率在很長時間裏保持在非常低的水平。這一災難性的政策加速了最近這次金融危機的產生。這場金融危機僅在證券上就導致了25萬億~30萬億美元的損失。加上危機造成的GDP損失、就業率下降和其他主要費用,總額還要高出很多。我們還可以看到當代的投資狂潮所帶來的損失與幾個世紀之前一樣多,有時還更高。南海公司的股票在頂峯時上漲到原價的720%,鬱金香的價格上升了15倍。相比之下,高通公司的股票狂飆了220倍,雅虎是180倍,亞馬遜則是75倍,其他很多互聯網股票也被迫高了幾十倍。

所有這些都發生在有史以來受過最好教育的投資者身上。他們擁有強大而先進的計算機、即時通訊設備,隨時可以獲得快達納秒級的更新數據,能用錢買到最好的研究資料。所有用來做邏輯決定的工其比以往任何時候都要好,但結果卻是歷史上最差的。所有這些都說明了瞭解投資者和市場心理很重要。投資者過度反應的心理現象,現在只被認知心理學和神經經濟學領域的專家詳細研究過,他們的工作對泡沫爲何以及如何發生給出了新的解釋。更重要的是,產生泡沫的同樣力量如何影響我們在市場中所做的投資決策。這一研究爲那些非常聰明的投資先鋒倡導的投資者非理性行爲提供了有力的支持。