炒股

道氏理論的10年週期代表特定級別的週期

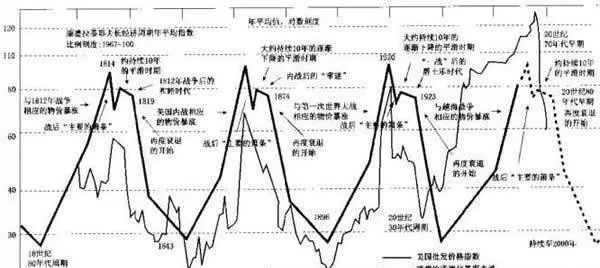

- 不過,依據10年經濟週期來確定基本運動週期還是有商業價值的。關於經濟週期的論述,許多經濟學家總是對長期經濟趨勢進行分析。但實際上,長期是一個非常模糊的概念。經濟學家們說的長期到底是指5年、10年,還是指60年、100年呢?這個他們沒有告訴你,只是讓你感覺他們說得很有道理。

金融信息對日常波動的影晌

- 關於日常波動的動因有許多種解釋,儘管大多數金融消息的作者都按即時事件解釋市場活動,比如有效市場假設,但很少存在任何有價值的解釋。根據有效市場理論倡導者的觀點,市場之所以有效,是因爲參與者在充分享有信息的好處之後。會立即理智地定出證券的價位。

日常波動引誘大衆參與者進入市場

- 由於日常波動使大衆參與者時常能嚐到贏利的甜頭—獲取一定的浮動獲利或小額的終結獲利,所以幾乎所有的參與者都有在股票或期貨市場上賺錢的經歷,而這種賺錢的經歷對大多數參與者而言主要是在日常波動級別的趨勢上實現的。因此,日常波動的主要作用之一是引誘大衆參與者進入市場。形象地說。

市場情緒對日常波動的影晌

- 日常波動的成因大多來自於人的心理變化、市場人氣的起伏或其他“風吹草動”等一些隨機的或不確定的干擾因素。但是嚴格地講,這些也可以被稱爲“市場影響因素”。相對於公司的基本因素,參與者的市場情緒對股價具有更顯著的影響。當我們探討股市問題時。將人爲因素考慮在內是至關重要的。

日常波動具有一定的人爲操縱性

- 由於日常波動是三個級別趨勢當中級別最低的,所以趨勢性也最弱,因此日常波動是三個級別的趨勢中唯一可能被人爲操縱的。正是由於日常波動具有可被人爲操縱性,所以它沒有規律可循,因此具有極強的隨機性。不過,在股市的具體操作過程中,就算是莊家,也只能在某種程度上控制自己坐莊股票的日常波動,而且這種控制受大盤背景和時間條件的限制。

日常波動使得股市長興不衰

- 股市在本質上需要日常波動,我們不能排除有人具備在災難來臨之前逃離市場的能力,但是由於市場中有大量的摩擦,所以在沒有“新鮮血液”進入市場的情況下,沒有人能長期持續獲利。股票、期貨市場一方面以“零和博弈”爲特徵,從而決定了只有少數人能成爲最終贏家。

日常波動的隨機性

- 相比次級運動,日常波動更是無規律可循,有的只是實戰投資家總結出的可供參考的經驗,所以對於這些經驗的把握和靈活運用具有極大的藝術成分,運用效果的好壞與參與者基本素質的高低以及對趨勢的理解有極大的關係。因此,非常難以掌握。

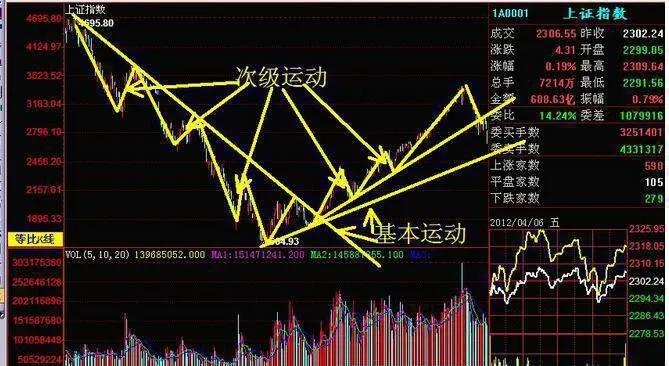

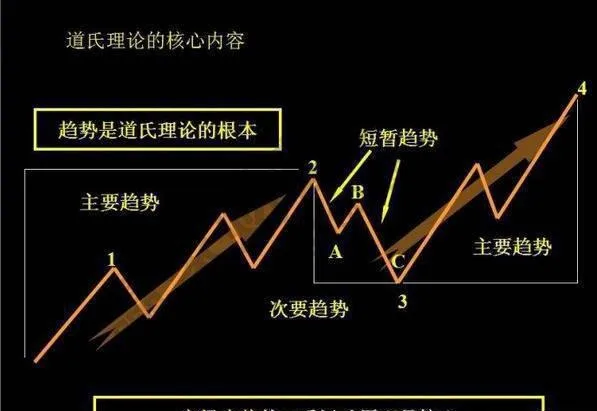

古典次級運動的概念

- 道氏指出:“市場中的基本運動通常都包含着一次至少達到其3/8規模的反向作用的次級運動,這似乎是個事實。”道氏對於基本運動與次級運動的比例關係的描述是符合週期理論比例原理的,即時間週期長的波動幅度要大於時間週期短的波動幅度。也就是說,儘管次級運動有時候波幅非常劇烈,但是波幅再大也不會大於基本運動的波幅。

個股的黃金分割折返

- 指數能夠在黃金分割位置上出現次級折返的走勢,個股的走勢總是與指數有一定的相關性。相關性高的個股,當然也能夠與指數出現同樣的次級折返的情況了。並且,判斷相應的反轉信號出現的位置,也可以在黃金分割的點位上。更準確地說,個股的走勢可以跟指數的走勢相關性很高,並且與指數在同樣的位置出現次級折返的情況。

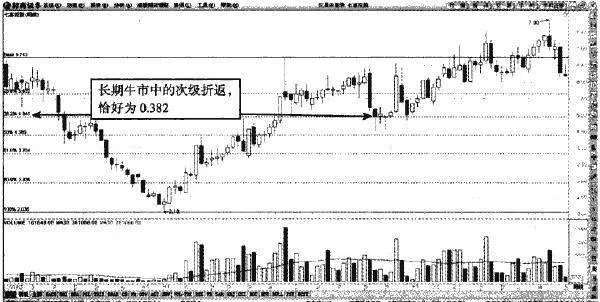

0.382與0.5的短線調整

- 0.382與0.5的黃金分割的回調位置,其實也是常見的折返幅度。0.382的黃金分割位裏調整的幅度雖然不是很大,卻是短線調整的重要折返位置。而0.5的回調位置比較不容易突破,更容易出現在股價調整的階段。在指數運行的過程中,那些比較小的調整,是可以用0.382的分割點判斷的。

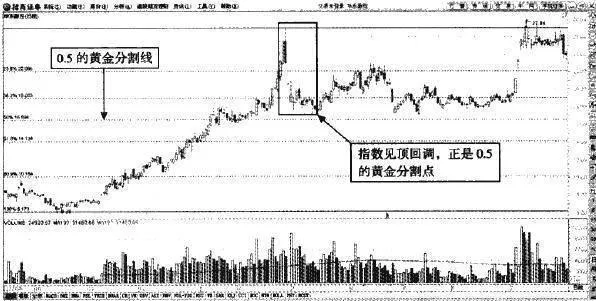

0.618折返的常見形態

- 0.618的黃金分割線的折返位置,投資者是可以發現一些基本的反轉形態的。股價的反轉走勢並不是突然而至的,折返形態在這個時候發揮了很大的作用。0.618的折返位置本身不是百分之百會出現的,投資者提前發現指數有轉向的形態,可以提前進行倉位的調整。這樣,將有利於投資者抓住反轉信號,第一時間做出反應。

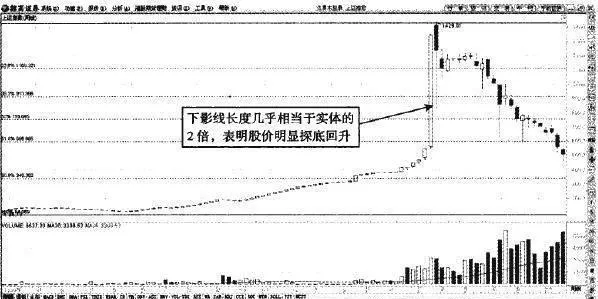

0.618折返後股價的走向

- 在黃金分割的0.618的折返走勢完成後,股價的運行趨勢基本上會延續前期的主要空頭市場或者是主要的多頭市場。不管是主要的空頭市場還是主要的多頭市場,指數都不可能在短時間內停止主要的運行趨勢。量能沒有出現明顯變化的時候,指數主要的運行趨勢更不會輕易地轉變。

股指是記錄整體市場的方式

- 數字在統治着世界儘管看上去股市每天只是資金的進出、股票的買賣,但是在這一切的背後卻可能隱藏着一些內在的規律,股價指數所蘊涵的歷史數據和統計資料使得這些分析或研究成爲可能。因此,人們需要藉助於股價指數這個解剖利刃,來探索股市的運作機制與結構特點。

股指是描述整體市場的方式

- 學習分析股市的參與者,需要從道氏理論開始,其中的一個最重要原因就是該理論強調總體市場的規律。道氏設計道·瓊斯指數用心良苦,他試圖用一套指數來客觀地描述市場,以便於參與者可以客觀地分析整體市場。通過股價指數觀察市場代表着以整體的角度看市場,最終的目的是尋找整體市場的基本運動規律。

道氏理論最初的目的是應對“人爲操縱假說”

- 在道氏的年代,由於“操縱市場假說”是市場中的主流理論(實際上,這個概念在今天也有很大的市場),所以道氏當初發明股價指數的主要目的就是反“操縱市場假說”。儘管我們不能絕對否定股價是不能被操縱的,特別是對於一隻流通盤不大的股票。

整體股市是全球經濟的晴雨表

- 由於道·瓊斯指數使我們觀察股市的維數發生了改變。從個股延伸到行業,從行業延伸到整個股市,從整個股市延伸到國民經濟。如今,又從一國的國民經濟延伸到全球的經濟—全球經濟一體化。所以,今後的經濟形勢分析不能僅侷限於參與者所在國,其他國家的經濟也會受到影響。

股指客觀記錄了股市運動的歷史

- 股指不僅是股市價位的度量,而且還是股市交易歷史的標本,可以用來追溯和研究資本市場的進化歷程。因此,股指真實地記錄了股市運動的歷史軌跡。也只有有了股價指數的客觀描述,股市運動的現象和規律才能被忠實、客觀地記錄下來。我們的思考也纔能有一個客觀的依據和豐富的實際素材。

股價指數可以及時反映經濟狀況

- 在美國,許多市場參與者聽到新消息後的第一反應就是抓起電話與經紀人聯繫買入或賣出,但十有八九已經太遲了,包括那些有遠見的以及消息最靈通的人士,至少他們已落在交易所內的交易者之後。原因是股市對各種經濟信息反應靈敏,並在瞬間即可完成對股價的調整。二者之間是以上市公司經營狀況作爲聯結紐帶與傳輸渠道,以及交易者對此的認可。

在實踐中檢驗,用歷史來證明

- 道氏理論的特點是實踐性,從一開始就建立在實踐的基礎上,並用大量的事實來論證‘通過對比事前預測和隨後出現的事實,將這一理論的正確性、實用性和強大的生命力盡顯無遺,同時也表現出查爾斯·亨利·道及其隨後的許多追隨者所具有的嚴謹的治學作風和無畏的追求精神。

道氏理論逐漸向技術分析演化

- 道氏構建了理論的宏觀框架,漢密爾頓和雷亞注重利用其解決實際問題。漢密爾頓較多地繼承和發揚了道氏的哲學思想,而雷亞則注重將理論引向技術分析。