炒股

道氏理論的基本假設

- 道氏理論成立的基礎,是三個非常重要的基本假設。沒有這三個基本的假設,道氏理論是不可能成立的。道氏理論的基本假設分別是人爲操作假設、指數反映每一條信息假設、道氏理論是客觀化的分析理論。人爲操作假設指數以及個股的短線走勢是很容易受到人爲操作的。

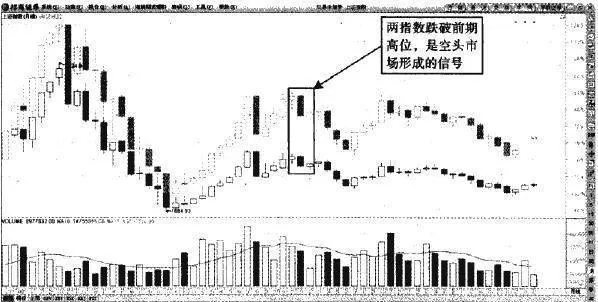

主要空頭市場

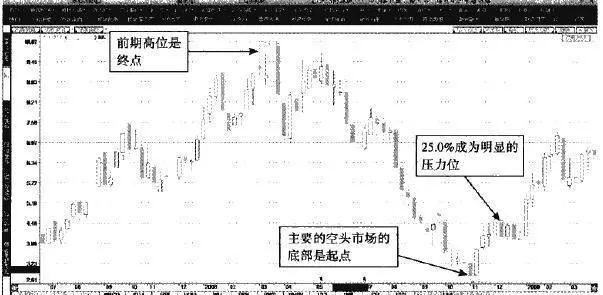

- 主要的空頭市場是指數長期下跌的走勢。雖然在主要的空頭市場當中也夾雜着中短期的反彈趨勢,卻不改變指數長期回落的大趨勢。主要空頭市場的這種長時間回落的走勢,反映了投資者對今後經濟不利因素的各種擔憂。空頭市場是會結束的,但一定是過度反映悲觀預期後纔會反轉。在主要的空頭市場當中,投資者採取任何操作都是多餘的。

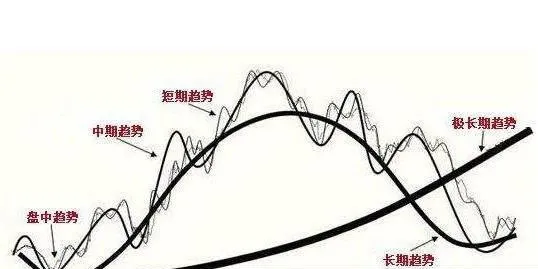

道氏理論的短期趨勢

- 道氏理論所說的趨勢有三種:短期趨勢、中期趨勢和長期趨勢。三種不同的趨勢中,持續時間是不相同的。投資者操作股票或者是尋找買賣時機的時候,都必須按照一定階段的趨勢來做,這樣才能順勢而爲,使資金運用效率達到最大化。短線操作的時候,不管股價中長期變化如何,應該在短線中尋找買賣機會。

道氏理論的長期趨勢

- 長期趨勢是最爲重要的趨勢。投資者獲利的根本是掌握指數運行的長期趨勢。中短期趨勢固然重要,卻不及長期趨勢大。投資者只有明確中短期趨勢在長期趨勢中的位置,並且結合長期走勢來分析中短期走勢的買賣機會,纔可以更好地獲得相應的回報。道氏理論所說的長期趨勢,持續時間是以年來計算的。持續幾年的牛市或者熊市都可以認爲是長期趨勢。

道氏理論的中期趨勢

- 道氏理論的三種不同的趨勢中,持續時間是不相同的。投資者操作股票或者是尋找買賣時機的時候,都必須按照一定階段的趨勢來做,這樣才能順勢而爲,使資金運用效率達到最大化。短線操作的時候,不管股價中長期變化如何,應該在短線中尋找買賣機會。而長線持股或者空倉的情況下,主要的趨勢沒有發生改變之前,投資者是不宜做出任何操作的。

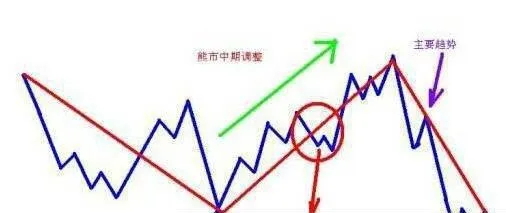

熊市中“筷子線”的減倉

- 在股價進入主要的空頭市場後,下跌趨勢不會因爲百分比線當中的筷子線的存在而停止,但是短線反彈的可能性還是很高的。從操作上看,熊市當中應該不斷減持,沒能夠在股價頂部減倉的投資者還是可以等待股價即將在筷子線出現的反彈走勢中減倉的。雖然會遭受損失,但確是不錯的減倉機會。

重要分割點的頻繁波動

- 比較重要的百分比線中,股價波動的頻率是非常高的。在投資者心裏,重要的百分比線通常被認爲是比較容易選擇的操作點。買賣股票的操作容易在那些被認可的百分比線上出現。投資者在獲利到一定程度或者虧損到一定階段的那一刻,使用百分比來衡量盈虧程度是非常正常的事情。

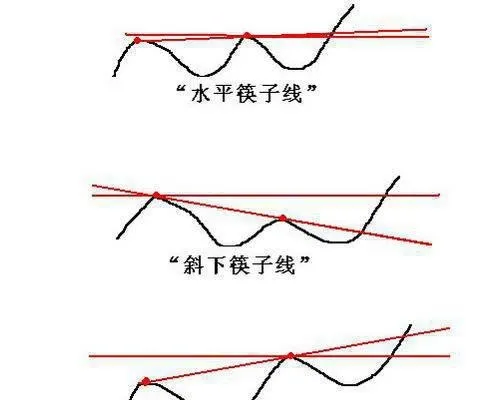

“筷子線”的組成

- 百分比線當中,兩組比較接近的線爲33.3%和37.55%, 62.5%和66.7%。這兩組比較接近的百分比線被稱爲“筷子線”。不管股價的運行趨勢是什麼,當價格達到筷子線的時候,短時間的調整就會相應地出現。股價在筷子線之間頻繁地波動情況是很常見的。這個位置並不容易突破,股價需要相當長的時間來消耗阻力。

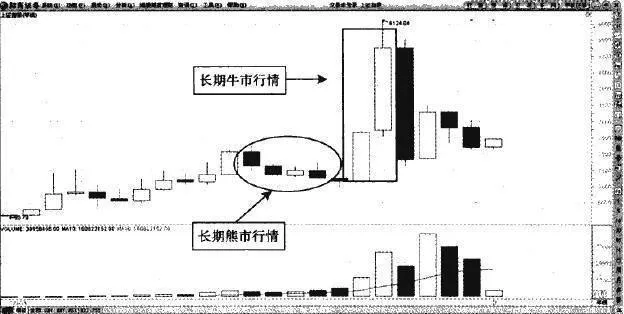

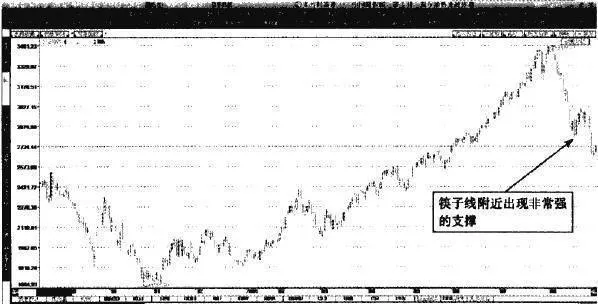

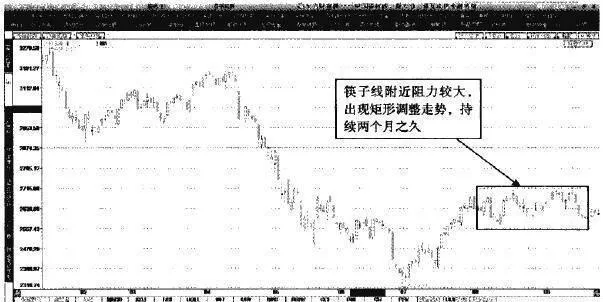

牛市中“筷子線”的加倉

- 牛市當中,股價的運行趨勢持續向上,百分比線附近的阻力對股價的中短期走勢有一定的影響。橫盤調整的情況多出現在筷子線附近,投資者可以利用矩形調整的形態建倉買進股票。一旦股價重新回到主要的牛市行情當中,投資者可以繼續獲得利潤。從指數的角度來看,大幅度殺跌之後,企穩指數的上升趨勢是一波三折的。

百分比線與黃金分割線的相似之處

- 百分比線和黃金分割線都是用不同的分割點,對股價將會遇到的阻力或者支撐提前判斷。其不同之處,就是黃金分割率對股價劃分的分割點是有一定規律的1. 1、2、3、5、8一系列數值形成的黃金分割點。這些黃金分割點中,比較重要的是0.382、0.5和0.618。

百分比線的重要畫法

- 從百分比線的畫法上看,投資者在不同的情況下找準起始點是最重要的。判斷主要多頭行情結束後的支撐位置,可以從前期股價的最高位向價格最低點引百分比線,便可得到相應的百分比線。百分比線較多所在位置的價格,就是多頭趨勢結束後價格回落中的支撐位。

道氏理論是豎向鑑別股市的系統

- 道氏通過基本運動是不可以被操縱的論斷,揭示出市場是有規律的,並引出了道氏理論的總命題:股價波動是有規律的,參與者可以認識並利用這些規律。在這個總命題的指引下,道氏理論的發展衍生出三個鑑別系統和一個輔助鑑別系統。道氏首先通過股指提出了正確鑑別有價值的投資對象—解決參與者應當參與什麼的問題。

道氏理論是縱向鑑別股市的系統

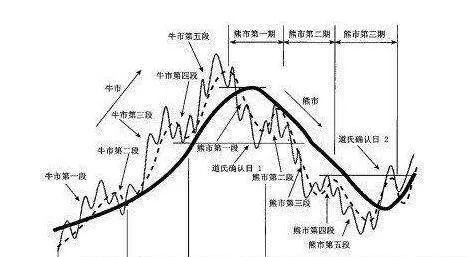

- 通過縱向鑑別系統進行縱向自我鑑別,其目的是將市場上存在的三種趨勢—基本運動、次級運動和日常波動分解出來,然後再利用技術分析工具進行縱向自我鑑別,並進一步分析各個級別趨勢的規律。前面我們已經介紹過,三重運動原理是道氏理論的核心思想。

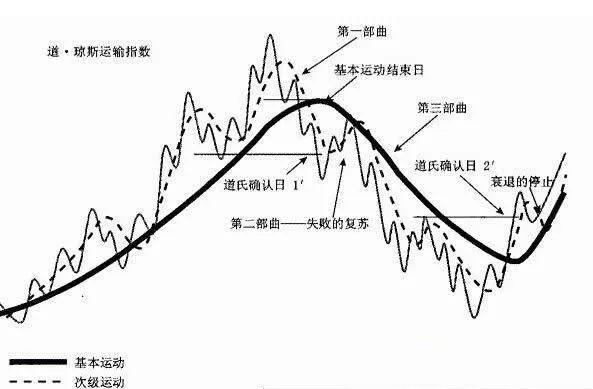

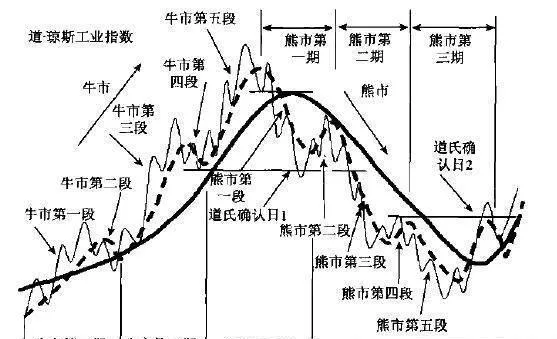

道氏理論模型是一個簡化的理想化模型

- 道氏理論模型根據道氏理論的基本原理和原則理想化之後,所表達的是一個股市各個級別趨勢之間的基本結構。其中展現出的是,股價或股指發展變化的總趨勢是由三級趨勢疊加而成的,並以波浪結構進行牛市、熊市的循環。

道氏理論的3+1要素

- 道氏理論以價值股組合爲基礎建立了三重運動原理作爲市場分析的指引;根據牛市、熊市的定義進行縱向自我鑑別;根據相互驗證原則進行橫向相互驗證:構成一個平面鑑別整體股市基本運動的體系。縱向自我鑑別針對的是縱向座標,橫向相互鑑別針對的是橫向座標,這樣就建立了一個平面座標,用以鑑別當時趨勢的狀況如何。

道氏理論是成交量對趨勢發展變化的輔助驗證系統

- 參與者在股市中需要回答兩個基本問題:一是股價的運動模式如何;二是與運動模式相適應的市場交投是否活躍。而第二點恰恰是道氏理論出於考慮人爲操縱所特別關注的。由於成交量直接對應的是所分析或投資的對象,所以成交量對趨勢發展變化的輔助驗證在本質上屬於自我驗證。

道氏理論是橫向鑑別股市的系統

- 爲了驗證基本運動的發展情況,道氏根據道·瓊斯指數體系總結出相互驗證原理,進而建立了相互驗證原則,這個原則不但爲建立宏觀技術分析提供了科學思想,也爲我們建立道氏理論模型,進而進行宏觀技術分析奠定了理論基礎。在道氏理論中,主要是針對由基本運動與次級運動疊加的牛市、熊市結構進行研究。

歷史證明股價指數的變化可以提前反映國民經濟的發展變化

- 股價指數的預期性也就是股價指數提前反映經濟的未來。由於利用股價的走好走壞可以提前預測經濟的走好走壞,所以使得一般的股票交易者也可以適當地預測未來的經濟活動。道氏上述見解的科學性已被100年來的實踐反覆證明,而且多項權威性的數理統計分析也支持道氏提出的股市波動領先於經濟週期的觀點。

通過道氏理論模型可以對理論有較全面的瞭解

- 由於先驅們已經根據實踐總結出了一些鑑別趨勢的原則和原理,所以本文利用道氏理論模型力圖將這些原則和原理有機地結合在一起,使讀者可以通過模型對理論有一個較全面的瞭解。工欲善其事,必先利其器!作爲股票參與者,如果能夠根據道氏理論建立一個表達市場的分析及操作模型,那將對投資大有益處。

通過道氏理論模型展現三重運動結構

- 因爲根據三重運動原理,股市的總趨勢是由基本運動、次級運動和日常波動三種趨勢疊加而成的,所以這裏藉助三條曲線來分別代表這三個趨勢。因此可以看到,在圖1中,上、下兩個十分相似的圖形中各自都有三條曲線,分別代表基本運動、次級運動以及日常波動。