我開始嘗試着通過其他途徑定義“成長”概念,但是,我應該從哪兒開始呢?菲爾•羅森維格(Phil Rosenzweig)在《光環效應》一書中對管理類暢銷書進行了總結,而這本書也給我帶來一些啓示,我認爲,《基業長青:企業永續經營的準則》中列舉的“高瞻遠矚”企業或許是最好的出發點。

通過這本書,柯林斯和波拉斯揭示了“放之四海而皆準的基本原則和模式”。他們首先從諸多行業中找出約200家領先型企業。然後,他們又把這些名單縮小到18只股票—它們是企業界的精英、金融界的至寶。柯林斯和波拉斯還在這個“高瞻遠矚”企業所在的每一行業中挑選一個比較公司。這些比較公司絕非等閒之輩,他們基本都擁有不錯的業績,只不過還不夠出色。例如,寶潔就是高路華的比較公司。

羅森維格指出,柯林斯和波拉斯一點也不避諱,他們參考了大量的研究成果。

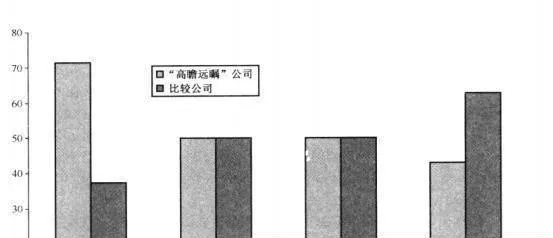

他們閱讀了100多本書、3000篇文章……加到一起,他們收集的資料裝滿3個比肩高的儲藏櫃,4個書架,電子版文件多達20兆字節。在柯林斯和波拉斯選出的“高喻遠矚”公司中,14家企業自創建以來經營至今(這對於1990年進行的研究來說,已經很不易了)!因此,基業長青似乎是最適合它們的名頭。但這些企業是不是最好的投資對象呢?作爲投資對象,它們似乎還不夠光彩奪目。圖10-1爲“高瞻遠矚”公司的總收益率在不同時間段上超過標準普爾500指數的百分比。我們可以看到,在柯林斯和波拉斯的研究結束前10年(1980-1990)裏,它們中的71%超過市場指數。在這10年的時間裏,“高脆遠矚”公司的平均收益率勉強超過21%,而標準普爾500指數的收益率則是17.5%。

圖10-1 “高瞻遠矚”公司和比較公司的收益率超過標準谷爾500指數的百分比

但是,以後的情況似乎就不那麼漂亮了。在它們公佈這項研究之後的5年裏,它們中只有一半企業的盈利能力超過標準普爾500指數。這些“高盼遠矚”企業的平均收益率爲25%,而標準普爾500指數的收益率則提高到24%。而在1991年到KINA年期間,“高瞻遠矚”公司的平均收益率爲13%,標準普爾500指數的收益率爲14%。實際上,就平均水平而言,這些股票的收益能力並不比標準普爾500指數好多少。

在進行這項研究之前,比較公司的業績確實很糟糕。它們的同期平均收益率爲12%,而標準普爾500指數收益率則是17.5%。但是在研究結果發表之後,比較公司的業績開始改善。在研究之後的5年裏,全部比較公司的平均收益率爲25%,而標準普爾500指數的收益率則是24%。在1991年到2007年期間,比較企業的平均收益率爲14.6%,標準普爾500指數的收益率爲13.5%,而那些“高瞻遠矚”公司的平均收益率卻只有13%!同樣值得注意的是,更多的比較公司已經超越市場的平均收益率。

由此可見,針對成長股,柯林斯和波拉斯採用的標準似乎根本就無法選出真正的勝利者。因此,如果你想找到“如何創造優秀企業”的真正標準,最好還是看看羅森維格的書。