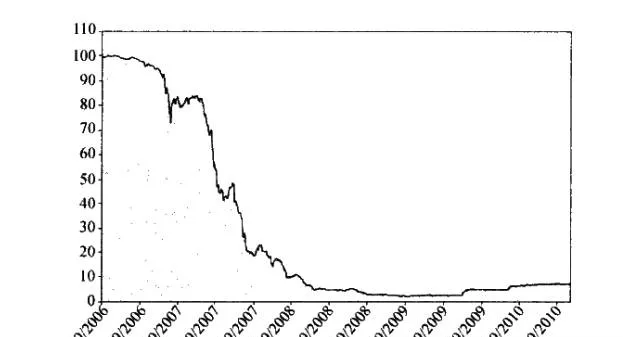

圖5-1顯示,被認爲波動率較低的具有投資級(一種較高的債券評級)質量的ABX-HE-BBB投資抵押貸款指數(Investment Mortgage Index)陷入了黑洞,其2009年4月的低位較2006年7月19日的價格下跌了98%。再舉個例了,最高信用評級的人AA級別的次級抵押擔保證券( Mortgage-backed Su飾rime Securities)在這段時間裏也下跌了70%甚至更多。

恐慌與股災:抵押貸款投資級指數的崩潰

爲什麼會這樣?原因有很多,但最主要的原因還是多次使用槓桿及缺乏流動性。如我們所見,銀行、投資銀行、對沖基金及其他抵押貸款買家都高度槓桿化了。

表5-1解釋了這次大股災是由高度槓桿化的抵押擔保證券從業人員及其他形式投資的投資者一手造成的。表5-1假設,投機者用高於實際持有資本30倍的投資額,投資於前面提到的抵押貸款證券。即使他持有的住房抵押貸款證券(RMBS)價格只下跌3.3%,其資本也會虧損殆盡。如果他持有的住房抵押貸款證券價格下跌5%,投機者除了蝕完資本,還要再多損失50%。