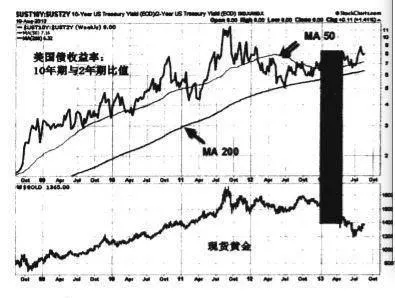

上面講的是國債價格,我們還要觀察美國的長期國債收益率和短期國債收益率。原理是我們拿長期國債的話,固然收益率會高一些。但是由於我們持有的時間長,而時間長意味着紙幣實際購買力的貶值。假以時日,多出來的那些收益也“毛”了,不那麼值錢了。所以一般需要用某種方式對沖紙幣貶值的風險,市場很多時候選擇的是黃金。美國十年期國債收益率除以兩年期收益率還是比較貼近金價走勢的,我們還是把這個比值列出來,如圖5-10。

圖5-10上的陰彩部分顯示,如果不存在所謂“陰謀論”操控市場的情況,實際黃金的價格應該往上走而非破位下跌。基本上兩者是一個正相關的關係,當長、短期國債收益率比值在上升的時候,你應該去做多黃金;而當比值下跌的時候,那麼你就得暫時離開黃金市場。

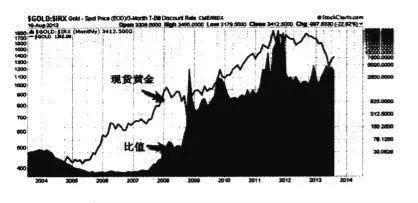

還有一個是上節提過的黃金和短期國債保值貼現率——IRX的關係,如果把兩者的圖疊加,我們會發現金價和保值貼現率的比值和黃金也幾乎保持一個正相關的關係。所以當比值上升的時候,你對於黃金的態度應該做多。但如果比值下降的話,未必是黃金的空頭行情,所以這個時候我們也未必要去做空。這個就涉及目前全球貨幣超發的背景,2008年那種“真差錢”的下跌估計以後很難看到了,現在是“不差錢”,差的是增長的理由而已。但是紙幣還是太多了,或者說是市場上的賬面財富太多而貨物太少。我們再來看圖5-11。

圖5-11其實反映的是黃金和紙幣之間的關係,僅僅看這一個維度,你就可以看出來市場是選擇紙幣還是選擇黃金,或者說是選擇美元還是選擇黃金?圖中所用的保值貼現率爲三個月期,還可以用它來預測美聯儲加息的可能性。

上面講到了國債價格、國債收益率和國債保值貼現率與黃金的關係,主要目的是要發現目前資金是選擇避險還是冒險。黃金與它們之間的強弱程度可以用相互的比值來反映,除此之外,交易員還可以單獨觀察這幾個品種的走勢,如果上漲則說明有資金流入,而如果下跌則說明資金的流出。