今年一季度,對很多企業來說,經歷了凌烈的寒風,很多企業經營幾乎停滯,業績也是大幅萎縮,比如影視行業、旅遊行業等。

而有人哭就有人笑,尤其是大消費行業,那是表現相當的紅火,像涪陵榨菜、安琪酵母、蓮花味精、千禾味業、鹽津鋪子等等消費龍頭企業,不僅業績實現了逆天增長,股價更是連連創新高,榨菜、醬油、瓜子開始笑傲A股市場。

前面有粉絲留言讓我多分析一下公司,正好在我走進廚房的時候,海天醬油映入眼簾,那好吧,趁着週末,就說一下醬油行業這個賽道吧。

一季度數據顯示,海天味業實現營收同比增長7.2%,淨利潤同比增長9.2%,而同期的千禾味業卻表現的更加亮眼,千禾營收同比增長23.65%,淨利潤同比增長39.33%,可謂甩開海天好幾條街,其股價也從低點18元一路漲到36.9元的歷史最高價。難道千禾真要逆襲?

首先我們看一下海天。

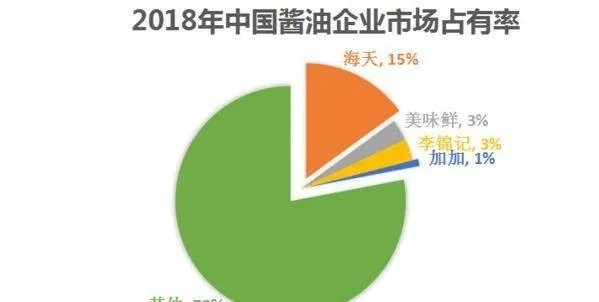

海天可謂是一瓶醬油打天下,上到最高端商超下到農村小賣部,都能看到海天醬油的身影,這也是其坐穩醬油大哥的基礎,2018年海天的市佔率高達15%,遙遙領先其它醬油品牌,並且目前我國醬油市場的集中度依然很低,也就是說海天這種龍頭企業仍有很多的份額待收割,這對海天的未來絕對是極大的想象空間,這也是目前市場資金投資的重點。

從渠道結構來看,海天味業的餐飲:商超:流通約爲6:3:1,可見餐飲渠道佔比大,也就是說海天醬油的大頭都賣給餐飲飯店渠道了。

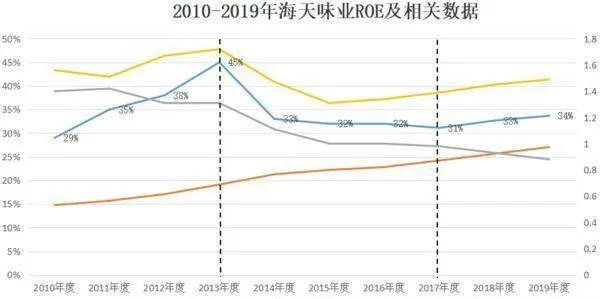

穩定超高的ROE,讓海天股價持續奔跑!

海天一個賣醬油的企業,能成長爲市場資金認可的核心資產標的,得益於其超高的ROE。巴菲特就說過,如果真要用一個指標來衡量企業的好壞,那就是ROE,並且ROE大於15%,才值得投資。

但看到海天味業的ROE,大家才知道什麼叫確認過眼神,遇到了對的人!海天味業2010-2019年的ROE水平在29%-45%之間,平均也在34.15%,已經大大超過了15%的水平。

而通過進一步的ROE拆解,我們可以更進一步的瞭解海天超高ROE背後的推動因素。

我們都知道,ROE=淨利率*總資產週轉率*權益乘數,從以上圖中我們可以看到,海天的總資產週轉率近些年來呈現下滑趨勢,但變化不太大,但公司的權益乘數也就是使用槓桿情況以及淨利率,從2015年以來一直呈現持續攀升狀態。

特別是淨利率,近十年來一直在增長,一個做醬油的企業,還能保持淨利率的提升,真的是相當的強大。而淨利率的提升原因,無外乎公司強大的規模化優勢,以及市場提價能力,也顯示了公司對市場的掌控能力。

可見,淨利率的持續提升,是海天ROE保持強大的關鍵,而這也是最優質企業經營的內在表現。

至於權益乘數,表明海天近些年來,開始在不斷增加財務槓桿,這也是推動ROE提升的一個重要因素。

我們再來看一下千禾。

千禾也是一個很有情懷的公司,公司主打高端有機醬油,從頂端切入市場,也成就了自己的一番天地。相信很多人都沒用過它的醬油,畢竟一瓶好幾十,也是不是多少人願意接受的。

從渠道上看,千禾和海天顯示了明顯的不同,千禾味業消費渠道餐飲:商超約爲1:9,也就是說,買千禾醬油的人絕大多數都是個人家庭消費者。

而今年一季度,閒在家的人們,沒事就開始倒騰廚房,所以這個時候,千禾的消費需求出現了爆發式增長,帶動了一季度業績的爆發。

但千禾離海天,差距還有點遠。

首先,單從規模上來看,2019年海天味業營收達高到198億元,而千禾味業營收爲13.56億元,海天2019年營收約是千禾味業的15倍。並且海天現在的經銷商數量超4000家,而千禾也就1000家左右。

其次,從市場需求端來看,2019年我國醬油市場整體規模大約在800億元左右,而高端醬油市場規模只有200億元左右,海天的品牌定位更適合廣闊的市場,千禾的高端產品定位明顯有空間限制。

第三,從盈利能力來看,千禾味業2019年的銷售毛利率、銷售淨利率爲分別爲45.60%、14.63%,海天味業2019年的銷售毛利率、銷售淨利率分別爲45.44%、27.06%。

所以,儘管千禾的毛利率基本和海天保持一致,但是淨利率卻差不多隻有海天的一半。盈利能力的低下,使得千禾的ROE介乎沒有超過20%的時候,也是和海天的ROE差的很遠。

至於造成千禾淨利率低的原因,無外乎就是銷售費用的因素造成的,這是因爲千禾面向的是C端用戶,必須要高昂的推廣的成本才能讓消費者接受,但這也不是長久之計。

第四,從市場競爭來看,儘管高端醬油市場空間不大,但競爭卻十分的激烈。其中李錦記、海天等龍頭企業也開始繼續發力高端,其它小品牌也開始紛紛崛起,千禾面對的壓力也在與日俱增。

整體來看,海天和千禾同處醬油這個大行業,但海天走的是中低端的餐飲賽道,而千禾主打高端的個人消費賽道。儘管千禾走的賽道想象空間不大,但公司依然處於高成長階段,不過,想挑戰海天,除非多喝兩瓶二鍋頭。大家怎麼看?