市值因子一直是業界和學術界都比較認同的一個選股因子,法瑪標誌性的三因子模型當中,市值因子就是其中之一。法瑪在他的實證研究中發現,就美國市場上的股票而言,隨着股票市值的上升,其未來收益率存在一個顯著的逐漸下降趨勢。簡單來說,就是市值越小的股票,未來收益情況往往越好。當然,對於中國的股票市場,市值因子的定義可能更爲複雜些, 因爲國內的股票更多地涉及流通與非流通的問題,市值應該採用流通市值、總市值還是其他形式進行計算是一個存在選擇性的問題,好在實際的策略研究發現市值因子定義上的細微變化並不顯著影響到其盈利能力的存在與否。而且實際上,市值因子對於目前的中國股票市場面言,可以說是接近公認的最爲有效的選股因子。雖然就在本書所涉及的樣本期的末尾,市值因子在一段時間內完全失效,但是從後續的市場運行情況來看,市值依然是中國股票市場上一個不能破忽略的重要因子。

爲了研究這個選股因子,作者獲取了自1991年1月開始到2015年6月底結束的國內股票月度數據。所選股票的範圍通蓋在深圳證券交易所進行交易的所有A股,包括主板、中小企業板和創業板三個板塊,以及在上海證券交易所進行交易的所有A股。月度數據則包括月末收盤時股票的復權後月度收益率,以及股票的月度流通市值。開始挑選股票進行買賣的時間從2010年12月的收盤開始,也就是說在回溯測試樣本中將- 共交易四年半的時間,和上一章中的簡單擇時策略的交易時間保持一致。1991年1月到2010年12月的所有月度流通市值數據則作爲開始買類股票前的備用數據,不過對於單因子的簡單判斷來說,只需要用到2010年12月這一個月的數據。研究內容上將同時兼顧因子有效性測試和單因子選股策略兩個方面,先將股票按照因子從小到大排序分成若千個等份,從而研究因子大小和未來收益的相關關係,然後選取排列中的第一等份建立倉位,進而研究市值因子選股策略的盈利情況。

鑑於股票在整個生命週期內的不穩定性,也就是可能出現的停牌、漲跌停、無法交易等現實情況,在進人策略研究階段之前,需要對相應的數據進行處理,儘量貼近真實環境下的交易情況。對某一些在研究過程中無法完全處理的差異,也應該做到心中有數,如有可能儘量在結果中進行估計和描述。而在整個回溯過程中,模擬交易也設定爲只進行買入和賣出操作,不進行賣空的操作。這樣設定的原因在於中國的股票市場本身處在一個高速發展的階段,相關的交易手段並不完善而且變化較快,直到本書寫作的時間也只有少部分股票可供做空,因此回溯測試中完全體現出現實的交易環境相對而言比較麻煩,做出不賣室的交易限制則可以有效地簡化整個量化選股策略,方便讀者更好地掌握相關內容。同時在本章的基本選股策略框架下,全部資金都用來持有股票。

回朔測試的過程其實比較簡單,在第一個選股和交易的時間點,即2010年12月收盤時,將樣本中所有數據完備且可以交易的股票當前的流通市值從低到高進行排序,然後按順序等分爲若千個部分,每一等份中的股票又按照等權重進行組合。也就是說,把每一個等份看作一個股票組合, 則該組合中按照收盤價買人的每一隻股票的資金量都相同。然後在2011年1月收盤時進行相同的排序和等分過程,形成新的股票組合分組。之後每一個月收盤時都進行相同的操作,直到交易樣本結束即2015年6月底爲止。

在54個月份之間,排序第-的等份就對應着一個長度爲54的收益率序列,假設在2010年12月收盤的時候資金量爲1,那麼對於“在下個月持有當月排序第一的等份中對應的股票”這樣一個策略, 就可以通過該收益率序列計算出一個淨值走勢,這也就是單因子選股策略的淨值走勢。需要說明的是,除了交易成本在這一章的簡單研究過程中暫時不考慮以外,這裏的策略回溯過程還將引入另一個與實際交易環境不符的刻畫:如果在一個收盤交易點判定了新的選人股票之後,原來某個正在持倉的股票不在新的選入股票之列,但是此時由於該股票因爲停牌等情況無法賣出,那麼在回溯環境下假設該股票同樣退出持倉,且該月的收益率爲零。這樣的假設雖然脫高現實,但是會使得回溯過程更加清晰,在實際交易中這種情況會涉及倉位的分配調整,是一個需要研究人員自行做出處置的疑難問題。

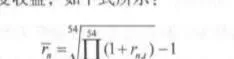

對於排序不同的等份而言,均可以像處理排序第一的等份一樣,將其看作一個逐月變化的股票組合並計算出淨值變化的情況,再折算成月度的收益率,代表的就是這一排序的平均月度收益,如下式所示:

式中,rnus 是排序第n的等份組合在第1個月的收益率;可就是排序第n的等份在樣本區間內的平均月度收益率。

如果因子大小和未來收益有顯著的關係,那麼後應該隨着n的變化具有顯著的趨勢。當然,這種趨勢也會隨着n的具體取值而變化,如果n太小,不同等份間變動的表現能力會因爲太多的股票參與平均而減弱,如果n太大,趨勢又可能會受到股票收益中噪聲的影響而不明晰。

市在本書中,作者將所有股票按照因子大小排序劃分爲3等份、10 等份、30等份共三種情況來加以研究。