我爲什麼要用這個不是真人的故事來做例子呢?當然有理由,因爲它對我觸動極大,投資者在面對商品市場和新興市場的那一瞬間,或許也會做這樣的傻事。因此,我們不妨通過一個反面案例,說明投資者在新興市場中表現出的盲目性。

估值

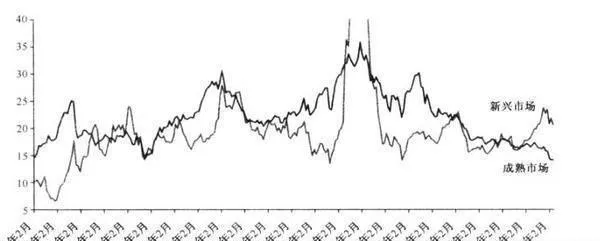

首先,我們不妨分析一下新興市場的估值問題。如圖27-1所示,不管我們採用PB(市淨率)還是PE(市盈率),新興市場的市場交易價格均表現出相對於成熟市場的溢價。如果採用22倍的P/E,我們很難從估值角度把新興市場的股票定義爲資產類股票。

圖27-1 新興市場與成熟市場

泡沫的誕生

我們不僅可以通過案例說明警惕估值的重要性,更重要的是,新興市場本身也體現出典型的泡沫特徵。例如,在最近發佈的一篇評論中,GMO的傑里米•格蘭瑟姆就指出,泡沫本身通常“毫無懸念地偏離市場大盤兩個標準差,而兩個標準差則是公認的泡沫臨界線”。

通過此類指標,我們可以看到,新興市場存在泡沫是無可爭議的事實。新興市場的偏離正常趨勢的價格。它們已經明顯突破了GMO採用的兩標準差極限。

不斷惡化的非關聯基本面

當然,所有這類分析都被人們置之腦後,因爲在我們的眼裏,真正最明顯、同時也是“令人振奮”的主旋律是:新興市場與成熟市場是兩個完全脫節的市場。它們之間不存在關聯性;中國等國家的快速增長,完全可以彌補成熟市場衰退帶來的損失,甚至會給全世界帶來超額補償。

但非關聯性並不是成熟市場的大救星。我們發現,對於這場以消費爲主導的全球性衰退,新興市場根本就不可能拯救、也不可能逃脫成熟市場的遭遇。

期待成長的高昂代價

即使我們用懷疑的觀點去看待非關聯性這個概念,依舊會發現一個問題:投資者追求的“成長型”投資是否真的能給他們帶來回報?非關聯性這個虛幻故事的基礎,似乎建立在經濟增長與股票收益之間的正相關性。

不過,看看新興市場的實證數據,我們會發現一個讓很多投資者大喫一驚的圖景。GDP增長率與股票收益率之間的實際關係居然是負相關性。增長速度最快的新興市場,往往會給投資者帶來最低的股票收益率,而回報率最高的股票,則大多來自增長速度最低的新興市場!

因此,儘管新興市場的增長速度高於成熟市場,但我們還是要提出這樣一個問題:這種增長到底能給投資者帶來多少實惠?實際上,企業成長創造的價值更多的還是來自於非上市公司。一旦這些公司上市,整個市場就會遭遇稀釋效應。勞倫斯•斯潘戴爾等人曾在2005年指出,公司上市帶來的稀釋約佔全部稀釋效應的1/3到1/2。其餘則來自那些無休止地敲詐投資者現金的公司。這樣的稀釋水平顯然不容忽視,因而也是投資者在投資新興市場時不可不考慮的因素。