我为什么要用这个不是真人的故事来做例子呢?当然有理由,因为它对我触动极大,投资者在面对商品市场和新兴市场的那一瞬间,或许也会做这样的傻事。因此,我们不妨通过一个反面案例,说明投资者在新兴市场中表现出的盲目性。

估值

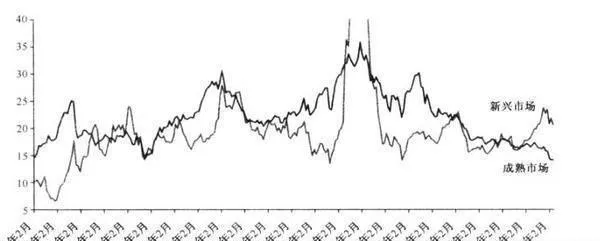

首先,我们不妨分析一下新兴市场的估值问题。如图27-1所示,不管我们采用PB(市净率)还是PE(市盈率),新兴市场的市场交易价格均表现出相对于成熟市场的溢价。如果采用22倍的P/E,我们很难从估值角度把新兴市场的股票定义为资产类股票。

图27-1 新兴市场与成熟市场

泡沫的诞生

我们不仅可以通过案例说明警惕估值的重要性,更重要的是,新兴市场本身也体现出典型的泡沫特征。例如,在最近发布的一篇评论中,GMO的杰里米•格兰瑟姆就指出,泡沫本身通常“毫无悬念地偏离市场大盘两个标准差,而两个标准差则是公认的泡沫临界线”。

通过此类指标,我们可以看到,新兴市场存在泡沫是无可争议的事实。新兴市场的偏离正常趋势的价格。它们已经明显突破了GMO采用的两标准差极限。

不断恶化的非关联基本面

当然,所有这类分析都被人们置之脑后,因为在我们的眼里,真正最明显、同时也是“令人振奋”的主旋律是:新兴市场与成熟市场是两个完全脱节的市场。它们之间不存在关联性;中国等国家的快速增长,完全可以弥补成熟市场衰退带来的损失,甚至会给全世界带来超额补偿。

但非关联性并不是成熟市场的大救星。我们发现,对于这场以消费为主导的全球性衰退,新兴市场根本就不可能拯救、也不可能逃脱成熟市场的遭遇。

期待成长的高昂代价

即使我们用怀疑的观点去看待非关联性这个概念,依旧会发现一个问题:投资者追求的“成长型”投资是否真的能给他们带来回报?非关联性这个虚幻故事的基础,似乎建立在经济增长与股票收益之间的正相关性。

不过,看看新兴市场的实证数据,我们会发现一个让很多投资者大吃一惊的图景。GDP增长率与股票收益率之间的实际关系居然是负相关性。增长速度最快的新兴市场,往往会给投资者带来最低的股票收益率,而回报率最高的股票,则大多来自增长速度最低的新兴市场!

因此,尽管新兴市场的增长速度高于成熟市场,但我们还是要提出这样一个问题:这种增长到底能给投资者带来多少实惠?实际上,企业成长创造的价值更多的还是来自于非上市公司。一旦这些公司上市,整个市场就会遭遇稀释效应。劳伦斯•斯潘戴尔等人曾在2005年指出,公司上市带来的稀释约占全部稀释效应的1/3到1/2。其余则来自那些无休止地敲诈投资者现金的公司。这样的稀释水平显然不容忽视,因而也是投资者在投资新兴市场时不可不考虑的因素。