資產動態再平衡

格雷厄姆的《聰明投資者》詳細介紹了一種資產動態再平衡的投資策略。如果存在股票和債券兩種資產,格雷厄姆建議不論什麼時候,兩種資產的比率都應該在25%~75%之間,即便很看好股票,上限只能拿75%的資金投入股票資產,必須保留25%的債券:反過來非常看空股票,下限也:必須保留25%的股票資產。通常情況下,兩種資產應該各佔一半。如果牛市來了,當股票資產不斷上漲,佔比由50%上升至75%,這時候應該強制減持股票買入債券,以使組合重新恢復股票債券各50%的比例。如果熊市來了,股票資產不斷縮水,佔比由50%下降至25%,這時候應該強制賣出債券買入股票,以使組合又恢復股票債券各50%的比例。這種機械的操作說起來容易,但做起來難。現實生活中,牛市來臨了,所有人都滿心歡喜,巴不得買入更多的股票,而資產動態再平衡卻要求投資者賣出股票,違背了大多數人的本性,但這背後蘊含着深刻的智慧,4市不斷提升了股票的估值,事實上股票資產的長期回報率在不斷下降,甚至面臨着巨幅的下跌:風險,資產動態再平衡賣出吸引程度越來越小的股票,是理智的做法。當熊市來臨,所有人都不想持有股票,紛紛賣出,沒人敢買,而資產動態平衡卻強制投資者克服心理恐懼買入廉價股票,真正做到低買高賣。

資產動態半衡還有一種方式,不必等到股票佔比75%才減倉,可以每隔一段時間,期末將股票和債券恢復到50%:50%比例,這個時間段可以按每年、半年或者每季度實施資產再平衡。對於經常巨幅波動的中國A股,資產動態平衡更加適用,實踐表明,藉助指數基金,通過定期的資產動態平衡,投資者通常能獲得比單純持有股票指數基金更高的收益,並且承擔更小的波動。

傳統的資產動態平衡同樣存在缺陷,如果股票資產只是從II常低估的狀態上升到了低估的狀態,即便經歷了大幅上漲,股票資產仍然具備長期的吸引力,但是傳統資產動態平衡會將股票資產減持。如果股票市場長期處於一個緩慢穩步上漲的慢牛狀態,傳統資產動態平衡收益率肯定不如單純持有股票指數基金。對此,資產動態平衡叮以結合估值情況考慮。

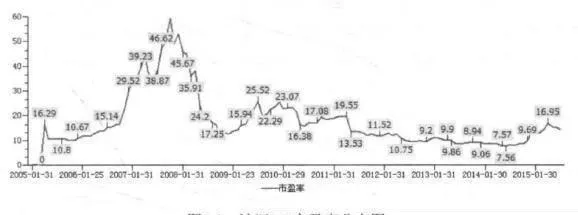

當市盈率處於10倍或者以下時,10的倒數是10%,考慮到中國經濟的成長性,股票資產的長期回報率肯定超過10%,較債券資產長期6%的收益率有明顯超額收益,這時投資者應該將絕大部分資產轉移到股票資產,例如90%的資產是股票資產,同時如果有持續現金流,可以源源不斷地將資金的90%用於定投股票指數基金,大膽下注,重倉股票資產。隨着指數不斷地上漲,定投股票指數基金的比例在下降。當股票指數市盈率處於20~25倍時,其倒數是5%~4%,考慮增長的因素,20~25倍市盈率的股票資.產的吸引力和長期6%收益率的債券吸引力旗鼓相當,因此定投中一半的資金可以投資股票,另一半投資債券。當股票指數市盈率大於30倍時,股票資產的長期吸引力小於債券,定投絕大部分資金要用於投資債券或者保留現金,此外原來持有的股票資產需要資產再平衡進行減持。當股票指數市盈率處於60倍時,股票資產完全不具備長期吸引,應該將股票資產比例減少到0~10%。2015年7月,我國滬深300指數市盈率處於15倍左右,仍可以將超過一半以上的資金放在相關指數基金上。

資產動態再平衡告訴了投資者一種理智的倉位配置方法,在市場估值水平處於低位時,下重倉,等到市場逐步上漲,倉位減少。然而絕大部分投資者的倉位模式是,市場低迷時,他們不敢買入,等到市場越是上漲瘋狂時,他們追加最多的資金,倉位越重,這也正是爲什麼指數高峯的時候伴隨着鉅額成交量,而低谷時成交冷清。現實的案例很可能是一個投資者在市場低迷時投入1元,市場上漲後1元變成5元,於是投資者此時追加投資10元,市場稍微出現20%~30%的下跌,投資者立刻把全部盈利回吐,甚至虧損了本金,如果投資者此前的自信過分膨脹,融資在高位買入,則會立即輸光,如圖9-1所示。