對週期性因素進行簡單調整,似乎有助於我們的基本價值策略,尤其是對於做多策略。因此,在價值篩選中,剔除那些僅僅是因爲處於歷史收益最高點而形成的週期性因素,應該是一種非常有價值的方法。

表31-2是最新通過“格林厄姆”深度價值篩選標準的歐洲股票及美國股票名單。我們在表中專門增加一列“格林厄姆&多德市盈率”。正如格林厄姆和多德所言:

我們的基本觀點是,對任何股票,採用的乘數。都必須設置一個適中的上限,以使得股票估值保持在謹慎的估價範圍之內。我們建議,在買進普通股時,投資者支付的價格不應超過平均收益的16倍。

儘管這個原則在本質上說不可避免地具有隨意性,但也並非完全如此。投資應以可論證的價值爲先決條件,而典型普通股的價值,只能根據業已形成的指標—即平均盈利能力—加以證明。但如果說平均收益低於市場價格的6%,我們很難相信這樣的盈利性還能支持如此之高的價格。

如果同時採用我們的“格林厄姆&多德市盈率”標準篩選(收益率至少達到AAA級債券收益的2倍,股息率至少爲AAA級債券收益的2/39債務總額不超過有形資產賬面價值的2/3),以及格林厄姆和多德建議的16倍長期市盈率上限,我們可以看到,在已經選定的股票中,哪些股票的盈利能力可能存在危機。

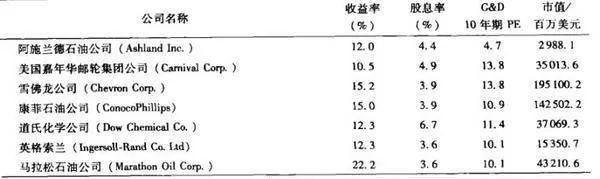

表31-2 通過“格林厄姆&多德市盈率”標準(標準1,3和6)的標普500成分股

我們是在一週之前進行這次篩選的,僅有兩隻美國股票符合我們的深度價值標準。但是到現在,則有9只股票符合要求,而且所有這9只股票的“格林厄姆&多德市盈率”均低於16倍。達標股票數量的增加,源於美國能源板塊市場價格的大跌。

在歐洲市場,在經過這一週的時間之後,符合標準的股票數量從34只猛增至52只!在這52只股票中,31只股票的“格林厄姆&多德市盈率”低於16倍。我已經在表中對它們做了突出標示。