我認爲,好消息就是波動性越強,市場走勢越低,它們所創造的價值投資空間就越寬廣。最近,公司債券和不良債務市場正在成爲深度價值機會的另一個主要來源。一些遠比我對這個領域更專業的朋友告訴我,高級擔保債券的市場價格更是僅有面值的50%-70%。由於這些債券代表的權利在企業破產時具有最高等級的優先求償權,因此,按面值收回的可能性極大。

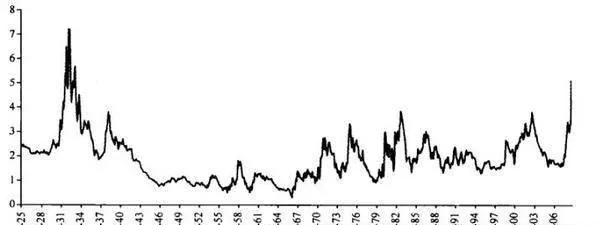

圖32-2 BAA公司債與國庫券的利差

公司債券定價似乎與20世紀30年代的情況如出一轍。BAA級公司債券與美國國庫券的利差達到“大蕭條”以來的最高點。目前的利差爲550點(5.5%),而“大蕭條”時期的利差則超過700點。這樣的利差水平與本傑明•格林厄姆的建議不謀而合:“應以蕭條期作爲評估債券的基礎”(見圖32-2) 。目前的利差水平表明,在公司債券市場的定價中,反映了自“大蕭條”以來最高的違約率—這與阿爾伯特的上述觀點完全一致。