通過大量的實證研究(通常是在公司數量分析團隊的協助下),我依據市場估值把股票劃分爲價值股或成長股。這顯然是一種簡化的觀點。實際上,在我大張旗鼓地讚美價值股時,總有一些怨氣沖天的成長型基金經理責怪我,錯誤地定義了成長股。

“羨慕”還是“鄙視”?

那麼,我們還能到哪兒去找到成長型投資的證據呢?丹尼斯•安吉納、梅爾•斯塔曼及肯尼斯•費舍爾在2007年發表的論文中,對《財富》評選的最被羨慕公司和最被鄙視公司的收益率進行了檢驗。從1983年開始,《財富》每年對企業高管、董事和分析師進行一次調查,按管理人力資源能力、企業資產使用以及長期投資價值等8個指標,對各自行業中最大的10家公司進行評分。

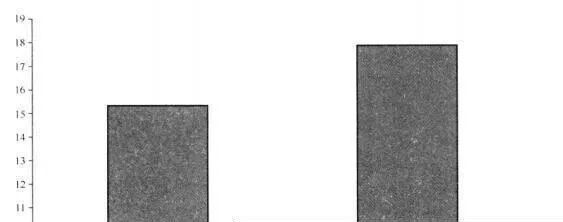

圖10-3 最受“羨慕”和最被“鄙視”股票的收益率

之後,根據公司的總得分調整每年的投資組合。在23年內,被“鄙視”公司的年均收益率爲17.5%,高於受“羨慕”公司近2個百分點。在按行業調整之後,兩者的差異增加到2.5%(見圖10-3)。

相比之下,最被“鄙視”組合中的股票則具有相對較差的歷史回報率,而且大多可以劃分爲價值股(儘管選股過程不包含明確的估值標準)。